DEKA VOLKSWIRTSCHAFT PROGNOSEN: USA IM FOKUS

So überraschend es klingen mag: Es läuft zurzeit ganz gut in der Weltwirtschaft. Die befürchtete Rezession konnte bislang trotz der Liste an Risikothemen und der damit verbundenen Unwägbarkeiten für die globale Konjunktur vermieden werden. Die USA als wichtigste Volkswirtschaft stehen hierfür exemplarisch und in vielerlei Hinsicht im Fokus. Vor allem weil wieder einmal die Schuldenobergrenze zum Thema geworden ist.

Maßgeblich bleibt die erfolgreiche Inflationsbekämpfung. Hier hat die amerikanische Notenbank Fed seit gut einem Jahr starke Zeichen gesetzt. Sie hat die Leitzinsen bis zuletzt in die Höhe getrieben und mit ihrer restriktiven Geldpolitik die Wirtschaft gebremst. Nicht zuletzt dank des robusten Arbeitsmarktes hält sich die Konjunktur indes tapfer. Die Inflationsraten werden Schritt für Schritt moderater, wenngleich die binnenwirtschaftliche Preisdynamik für den Geschmack der Fed weiterhin zu hoch ist. Somit sind Leitzinssenkungen erst im kommenden Jahr zu erwarten. Die geldpolitische Kehrtwende hat offenkundig auch Stress im Bankensektor verursacht. Bei den US-Regionalbanken grummelt es nach wie vor. Doch bislang konnten die gute Liquiditätsversorgung durch die Fed und das entschiedene Vorgehen der Aufsichtsbehörden eine unkontrollierte Vertrauenskrise im Finanzsektor verhindern.

Drohende Zahlungsunfähigkeit

Die USA stehen überdies mit ihren politischen Risiken im Fokus. Wieder einmal geht es um die Anhebung der Schuldenobergrenze. Da sich Demokraten und Republikaner recht unversöhnlich gegenüberstehen, also ein überparteilicher Kompromiss sich hier schwierig gestaltet, könnte die US-Regierung – und sei es auch nur vorübergehend – in Kürze zahlungsunfähig sein. In den vergangenen Jahrzehnten ist dies noch immer rechtzeitig abgewendet worden. Darauf setzen die Märkte auch jetzt. Doch der Weg zu einer Einigung ist erfahrungsgemäß mit Dramatik gepflastert.

Jahr der Normalisierung

2023 ist ein Jahr der Normalisierung in der Weltwirtschaft nach den extremen Schocks der vergangenen Jahre: Konjunkturschwankungen, Inflation, Zinsanstieg. Die Aktienmärkte sehen gegenwärtig gute Chancen, dass diese Normalisierung gelingt. Dazu tragen auch die überwiegend positiven Unternehmensmeldungen bei. Zudem hilft die Einschätzung, dass die Notenbanken das Ende der Leitzinserhöhungen weitgehend erreicht haben dürften. Nach einer mehrmonatigen Pause locken dann wieder Zinssenkungen am Horizont. Die USA und die Fed sind hier Vorreiter. Wir sehen die größere Wahrscheinlichkeit darin, dass sie der vielfältigen Risiken Herr werden und dass die Konjunktur mit einer sanften Landung den Belastungen trotzen kann. Insbesondere mit Blick auf 2024 nehmen viele Risiken schrittweise ab.

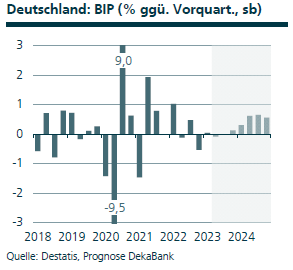

Deutschland

Deutschland

Die Stagnation des Bruttoinlandsprodukts im ersten Quartal war nach den guten Konjunkturindikatoren für Januar und Februar eine Enttäuschung. Verantwortlich war ein Kollaps der Konjunkturindikatoren im März. Möglicherweise spielte dabei auch ein jahreszeitlich rekordhoher Krankenstand eine Rolle. Erfreulicherweise deuten die ersten harten Indikatoren für April auf eine Besserung hin. Bei den Stimmungsindikatoren dürfte nach der Aufwärtskorrektur der zu pessimistischen Erwartungen die tatsächliche Konjunktur wieder die entscheidende Rolle spielen,

und die ist eher gedämpft. Prognoserevision: Leichte Abwärtsrevision der Inflationsprognose.

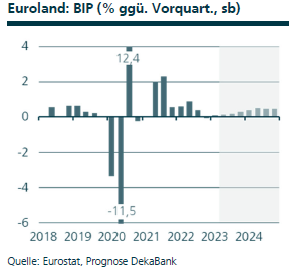

Euroland

Euroland

Die Wirtschaft in Euroland hat im ersten Quartal 2023 lediglich um magere 0,1 % im Vergleich zum Vorquartal zugelegt. Unter den vier großen EWU-Ländern war die Entwicklung uneinheitlich. Italien und Spanien zeigten mit einem Wachstum um jeweils 0,5 % eine starke Dynamik in den ersten drei Monaten des Jahres. Dahinter lag Frankreich mit einem Plus von 0,2 %. Das Schlusslicht unter den vier großen Ländern in Euroland war Deutschland mit einer Stagnation des Bruttoinlandsprodukts. Für das laufende Quartal deutet sich keine Zunahme der europäischen Wachstumsdynamik an. Die hohe Inflation bleibt ein wichtiger Belastungsfaktor für die privaten Haushalte. Die Schnellschätzung der Inflationsrate ergab für den April einen leichten Anstieg von 6,9 % auf 7,0 %. Prognoserevision: Aufwärtsrevision der BIP-Prognosen für 2023 und 2024, Abwärtsrevision der Inflationsprognose für 2023.

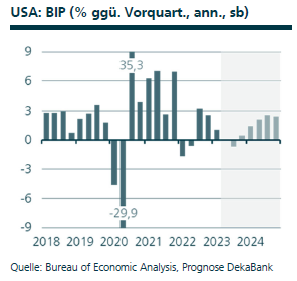

USA

USA

Das Bruttoinlandsprodukt ist im ersten Quartal mit 1,1 % gegenüber dem Vorquartal auf das Gesamtjahr hochgerechnet schwächer angestiegen als zuletzt erwartet. Insbesondere die Ausrüstungsinvestitionen haben weiter an Dynamik verloren. Der Volkswirtschaft geht langsam die zyklische Wachstumsluft aus, was geldpolitisch durchaus erwünscht ist. Die Inflationsraten sind zwar in der Tendenz rückläufig, aber noch zu hoch. Weiterhin kräftig entwickelt sich der Arbeitsmarkt dank einer überaus hohen Überschussnachfrage nach Arbeitskräften. Bislang steht die Entwicklung im Einklang mit unserem gedämpften Wachstumsausblick. Aber es gibt schwer einzuschätzende Risiken. Im Bankensystem ist der Stress weiterhin hoch. Das zweite Risikothema ist die noch ausstehende Einigung über eine Anhebung der Schuldengrenze des Staates. Prognoserevision: Abwärtsrevision der BIP-Prognose für 2023 sowie der Inflationsprognose für 2023 und 2024.

Quelle: Deka

Schreibe einen Kommentar