DEKA VOLKSWIRTSCHAFT PROGNOSEN: Rezession ja oder nein?

Die US-Notenbank Fed und die Europäische Zentralbank EZB haben innerhalb eines guten Jahres ihre Leitzinsen massiv angehoben, um die viel zu hohen Inflationsrisiken wirksam zu bekämpfen. Nun scheint es, als ob sie fürs Erste zufrieden wären mit ihrer Vollbremsung. Bei den jüngsten Zinsentscheiden haben sich beide Notenbanken für unveränderte Leitzinsen ausgesprochen. Das Zinsplateau scheint erreicht zu sein. Warum „Zinsplateau“ und nicht „Zinsgipfel“? Weil vieles darauf hindeutet, dass die Leitzinsen in beiden Währungsräumen noch für geraume Zeit hoch bleiben werden. Kommt die Rezession also oder kommt sie nicht?

High for longer trotzt der Rezession

Ein wichtiger Grund für dieses „High for longer“ ist die Tatsache, dass die Volkswirtschaften so robust auf die widrigen Bedingungen im Umfeld vehementer Zinsanstiege reagieren, sowohl die USA als auch Euroland. Einerseits ist es erfreulich, wenn die restriktive Geldpolitik keine Rezession verursacht. Andererseits steigt damit das Risiko, dass die Inflationsraten die Ziele der Notenbanken ohne Rezession nicht erreichen werden. Es wäre kritisch, wenn die Inflationsraten längerfristig deutlich über 2 % verharren würden, denn dann würden die Notenbanken ihren Ruf als Hüter der Geldwertstabilität riskieren und massiv an Glaubwürdigkeit verlieren.

Verhaltener Optimismus

Somit ist klar, dass baldige Leitzinssenkungen unrealistisch sind. Oder wird vielleicht doch noch eine Rezession kommen, die ein schnelles Umsteuern ermöglichen würde? Schaut man auf die Frühindikatoren wie die Einkaufsmanagerindizes, dann ist zumindest ein konjunkturell frostiges Winterhalbjahr durchaus denkbar. Die Verunsicherung durch die Eskalation im Nahost-Konflikt durch den Überfall der Hamas auf Israel, die damit verbundenen Ängste wegen eines möglichen starken Anstiegs des Ölpreises und die enttäuschende Dynamik der chinesischen Wirtschaft – dies alles sorgt zurzeit für wenig Optimismus.

Chancenreiche Übergangsphase

Doch halten wir an unserer Einschätzung fest, dass die Wirtschaft in den USA und in Euroland erstaunlich robust bleiben dürfte. Anhaltend niedrige Arbeitslosigkeit, steigende verfügbare Einkommen und rückläufige Inflationsraten bestärken uns in der Erwartung, dass im Winterhalbjahr das Wachstum in den großen Wirtschaftsräumen zwar lahm bleibt, es aber nicht zu einer spürbaren Schrumpfung der Wirtschaftsleistung kommen wird. Insofern verbleibt eine hohe Nervosität an den Aktien- wie auch an den Rentenmärkten. Aber die Aussicht auf sinkende Leitzinsen im Lauf des Jahres 2024 dürfte den Aktien- und den Rentenmärkten wieder neuen Schwung verleihen. Das macht die gegenwärtige Übergangsphase interessant für den Aufbau langfristiger Portfolien sowohl mit Anleihe- als auch mit Aktienbestandteilen.

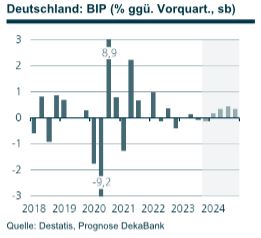

Deutschland: Technische Rezession

Die letzten Konjunkturdaten waren durch die Bank eine Enttäuschung. Man muss sich fragen, wie das Statistische Bundesamt auf eine Schrumpfung des

Bruttoinlandsprodukts um nur 0,1 % im dritten Quartal gekommen ist; unsere Modelle deuten auf einen deutlich stärkeren Rückgang hin. Zudem startet die deutsche Volkswirtschaft angesichts der schwachen Septemberindikatoren mit einem sogenannten statistischen Unterhang in das letzte Quartal dieses Jahres, was sich von vornherein negativ auf die Wachstumsrate im vierten Quartal auswirkt. Bildlich gesprochen: Der Konjunkturkarren, der eigentlich den Berg hochfahren soll, ist sogar noch ein Stück zurückgerollt. Man muss daher mit einer zweiten Schrumpfung des Bruttoinlandsprodukts in Folge und damit mit einer technischen Rezession rechnen.

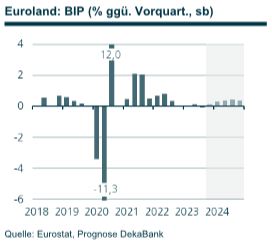

Euroland: Bruttoinlandsprodukt schrumpft

Die europäische Wirtschaft hat im dritten Quartal 2023 an Schwung verloren. Laut Veröffentlichung der vorläufigen Schnellschätzung von Eurostat ist das Bruttoinlandsprodukt (BIP) in Euroland nach einem Anstieg im zweiten Quartal um 0,2 % nun im dritten Quartal 2023 um 0,1 % im Vergleich zum Vorquartal (qoq) geschrumpft. Die konjunkturelle Entwicklung in Euroland war in der Betrachtung der vier großen EWU-Länder im dritten Quartal 2023 vergleichsweise homogen. Spitzenreiter war Spanien mit einer Zunahme der gesamtwirtschaftlichen Aktivität um 0,3 % qoq. Mit etwas Abstand folgte Frankreich (+0,1 % qoq). Knapp dahinter lagen Italien mit einer stagnierenden Wirtschaftsleistung und Deutschland mit einer leichten Schrumpfung (-0,1 % qoq).

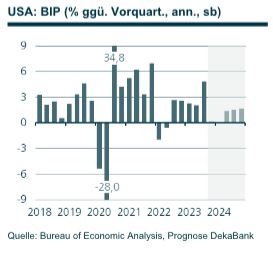

USA: Resilienz gegen Rezession bekommt Risse

Das Bruttoinlandsprodukt ist im dritten Quartal mit 4,9 % gegenüber dem Vorquartal und auf das Gesamtjahr hochgerechnet überaus kräftig angestiegen. Gleichwohl überraschten die zyklisch bedeutsamen Ausrüstungsinvestitionen auf der unteren Seite. Auch die ersten Stimmungsindikatoren aus dem Unternehmensbereich für das vierte Quartal haben enttäuscht. Damit bekommt die bisherige Resilienz der US-Wirtschaft gegenüber dem sehr hohen Restriktionsgrad der Geldpolitik leichte Risse. Wir haben daher unseren Wachstumsausblick für das Winterhalbjahr 2023/24 etwas nach unten korrigiert, erwarten gleichwohl unverändert für diesen Zeitraum eine sanfte Landung.

Quelle: Dekabank

Schreibe einen Kommentar