DEKA VOLKSWIRTSCHAFT PROGNOSEN: Stressbewältigung

Im vergangenen Jahr haben die Notenbanken eine historische geldpolitische Kehrtwende vollzogen, um inflationäre Prozesse zu bekämpfen. Die Inflationsraten waren teilweise im zweistelligen Bereich und das wurde als inakzeptabel angesehen. Daher wurde entschieden, geldpolitisch kräftig auf die Bremse zu treten, um die Inflationsraten möglichst schnell wieder in Richtung der Zielwerte der Notenbanken von 2 % zu drängen. Die Notenbanken haben deutlich kommuniziert, dass sie bereit und willens sind, die geldpolitischen Zügel anzuziehen, auch wenn dies zu spürbaren konjunkturellen Belastungen bis hin zu einer Rezession führen kann. Die zuvor außerordentlich günstigen Finanzierungsbedingungen wurden durch höhere Zinsen abgelöst, was zu Stress auf den Finanzmärkten führte. Denn höhere Zinsen dämpfen die Kreditvergabe, erschweren den Schuldendienst und belasten die Kurse von Aktien und festverzinslichen Wertpapieren.

Einstweilen Beruhigung an den Finanzmärkten

Die verschiedenen Wirkungskanäle einer geldpolitischen Straffung sind theoretisch bekannt und haben sich in der Vergangenheit regelmäßig auch in der Praxis eingestellt. Nun hat sich die Weltwirtschaft bislang recht resilient gezeigt, und die mancherorts befürchtete Insolvenzwelle ist ausgeblieben. Dennoch war die Wahrscheinlichkeit hoch, dass es für den Finanzmarkt und den Bankensektor noch Stress geben würde. Die Schnelligkeit und Vehemenz der monetären Straffung bringt erhebliche Herausforderungen im Hinblick auf deren Verarbeitung in den Bilanzen und Geschäftsmodellen der Finanzinstitute. Dass die Stressbewältigung nicht allen Banken gleich gut gelingen würde, war grundsätzlich klar. Seit im März in den USA die Silicon Valley Bank in Schieflage geriet und in der Schweiz die Credit Suisse in Windeseileübernommen werden musste, wurden schlagartig Erinnerungen an die Finanzmarktkrise nach der Lehman-Pleite im Herbst 2008 wach. Entsprechend gaben die Aktienkurse nach, und die Kapitalmarktrenditen fielen spürbar. Doch die Situation hat sich schnell beruhigt. Die Finanzmarktteilnehmer vertrauen darauf, dass die Notenbanken bei ihren Zinserhöhungen mit Bedacht vorgehen und dass sie im Notfall gemeinsam mit den Aufsichtsbehörden zügig Lösungen finden. Natürlich kann es durchaus noch bei einzelnen Instituten zu Problemen kommen. Doch die Perspektive einer insgesamt gelingenden Stressbewältigung sowohl in der Konjunktur als auch an den Finanzmärkten ist realistisch.

Straffere Geldpolitik belastet Konjunktur und Kapitalmärkte vorübergehend

Nachdem die deutsche und die US-Wirtschaft recht gut über den Winter gekommen sind, dürften sich nun allerdings die Belastungen in der Kreditvergabe noch etwas stärker auswirken, sodass leichte Rückgänge des Bruttoinlandsprodukts anstehen. Diese konjunkturelle Enttäuschung und die noch weiter straffende Geldpolitik mögen kurzzeitig Spuren an den Börsen hinterlassen. Entscheidend wird sein, dass die Notenbanken bei der Inflationsbekämpfung Erfolg haben und damit den Weg bereiten für eine Erholung der Konjunktur wie auch der Kapitalmärkte.

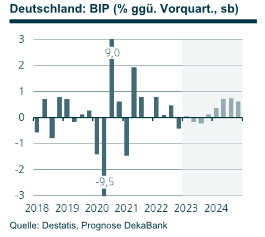

Deutschland

Deutschland

Manchmal kann sich ein Konjunkturbild sehr schnell drehen. Die sehr schwachen Dezemberindikatoren wurden massiv – teilweise um mehrere Prozentpunkte – nach oben revidiert. Dazu brachte der Januar einen positiven Rückprall, sodass wir das erste Quartal spürbar nach oben revidiert haben. Dass unterm Strich dennoch eine leichte Abwärtsrevision des Bruttoinlandsprodukts für dieses und das kommende Jahr steht, ist darauf zurückzuführen, dass wir nach den jüngsten Problemen im Bankensektor eine restriktivere Kreditvergabe der Banken erwarten.

Prognoserevision: Leichte Abwärtsrevision der BIP- und leichte

Aufwärtsrevision der Inflationsprognose.

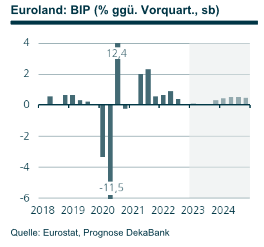

Euroland

Euroland

Die Stimmungsindikatoren deuten auf eine Stagnation der Wirtschaftsleistung in Euroland im ersten Quartal 2023 hin. Die Unsicherheit bezüglich der konjunkturellen Entwicklung bleibt hoch. Zwar ist eine Gasmangellage unwahrscheinlicher geworden, aber insbesondere mit Blick auf die jüngsten Turbulenzen im europäischen und US-Bankensystem sind die Risiken für den

wirtschaftlichen Ausblick hoch. Der europäische Arbeitsmarkt zeigt sich von der schwachen Konjunkturdynamik in den vergangenen drei Quartalen bislang unbeeindruckt. Die Arbeitslosenquote verharrte mit 6,6 % im Februar auf dem Allzeittief. In den vier großen EWU-Ländern lagen die Arbeitslosenquoten im Bereich von 2,9 % in Deutschland bis 12,8 % in Spanien. Dazwischen befanden sich die Arbeitslosenquoten aus Frankreich (7,0 %) und Italien (8,0 %).

Prognoserevision: Abwärtsrevision der BIP-Prognosen für 2023 und 2024,

Abwärtsrevision der Inflationsprognose für 2023.

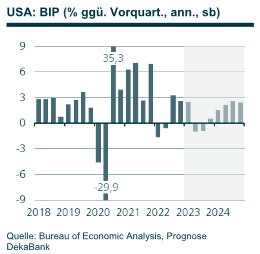

USA

USA

Mit Blick auf die bislang vorliegenden Daten scheint sich die US-Wirtschaft auch im ersten Quartal stärker als ursprünglich erwartet entwickelt zu haben. Durch die Pleite der Silicon Valley Bank dürfte die Kreditvergabe der Banken noch weiter gebremst werden, sodass wir eine Abwärtskorrektur unseres Wachstumsausblicks für das Sommerhalbjahr vorgenommen haben. Für beide

Quartale rechnen wir nun mit einer Schrumpfung. Von der von uns erwarteten Rezession gehen allerdings nur marginale deflationäre Impulse aus, sodass die Inflation weiterhin nur zögerlich sinkt und die Zentralbank erst im kommenden Jahr mit der Leitzinswende beginnen kann.

Prognoserevision: Anhebung der BIP-Prognose für 2023 sowie Senkung für

2024; Anhebung der Inflationsprognose für 2023 und 2024.

Quelle: Deka Makro Research Volkswirtschaft Prognosen April 2023

Schreibe einen Kommentar