DEKA VOLKSWIRTSCHAFT PROGNOSEN: ANGEBOTSPROBLEME

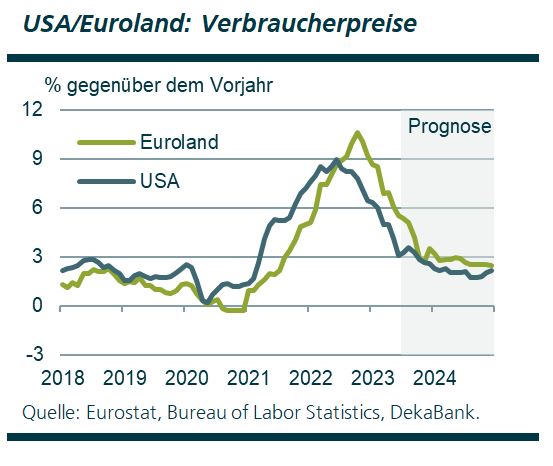

Die Phase zweistelliger Inflationsraten in den Industrieländern ist überwunden. Die geldpolitische Straffung wirkt. Aus Sicht der Notenbanken ist die nachlassende Inflation höchst erfreulich. Zugleich signalisieren die Indikatoren infolge der geldpolitischen Vollbremsung eine konjunkturelle Abschwächung, wobei sich die Weltwirtschaft nach wie vor als überraschend resilient erweist. Das globale Wachstum dürfte sowohl dieses als auch kommendes Jahr immerhin bei knapp 3 % liegen. Dass einzelne Volkswirtschaften dabei unterschiedlich gut durch die schwierige Phase kommen, hat eine zentrale Ursache: Sie sehen sich mehr oder minder großen Problemen auf der Angebotsseite ausgesetzt, also bei der Produktion von Waren und Dienstleistungen.

Für die Unternehmen verändern sich gerade viele Rahmenbedingungen: Die Corona-Pandemie, der Krieg in der Ukraine und generelle geopolitische Risiken haben enorme Abhängigkeiten von einzelnen Ländern aufgedeckt und die Notwendigkeit stabilerer Lieferketten ins Bewusstsein gerückt. Die demografische Entwicklung lässt den Fachkräftemangel inzwischen zu einem Arbeitskräftemangel für alle Branchen anwachsen. Der politisch vor allem in Europa eingeschlagene Weg hin zu nachhaltigerem Wirtschaften und Klimaneutralität lenkt das Augenmerk auf die Verfügbarkeit und die Preise von Energie. Und nicht zuletzt hat die digitale Transformation Konsequenzen für die Geschäftsmodelle. Von diesen durchgreifenden Veränderungsprozessen gehen unterschiedliche Effekte aus. Zumindest aktuell und für die nahe Zukunft dürften sie die wirtschaftliche Aktivität eher bremsen. Diese angebotsseitige Bremsung wirkt preistreibend. Beispielsweise haben knappe Arbeitskräfte eine gute Lohnverhandlungsposition.

Herausforderung für die Notenbanken

Für die Notenbanken stellt das eine Herausforderung dar, denn die Geldpolitik ist bei angebotsseitigen Problemen machtlos. Eine straffere Geldpolitik dämpft die Nachfrage, das Angebot kann sie nicht erhöhen. Für dieses Thema sind die nationalen Regierungen mit ihrer Wirtschaftspolitik verantwortlich. So stellt sich aktuell die Frage, ob in der augenblicklichen Situation genug oder sogar schon zu viele Zinserhöhungen vorgenommen wurden. Wir gehen davon aus, dass die US-Notenbank Fed und die EZB keine weiteren Leitzinserhöhungen beschließen werden. Doch werden noch viele Diskussionen und Datenanalysen erforderlich sein, bis klar sein wird, wann und wie schnell die Leitzinsen wieder gesenkt werden. Die Überlagerung von konjunkturellen und strukturellen Bewegungen erschwert eine klare Perspektive. In solch einem Umfeld können schwächere Unternehmensberichte oder eine Rating-Herabstufung der USA schnell einmal einen Dämpfer an den Aktienmärkten auslösen. Doch die Perspektive auf die konjunkturelle Erholung und auf erste Leitzinssenkungen im kommenden Jahr dürfte schon bald die Kurse wieder steigen lassen.

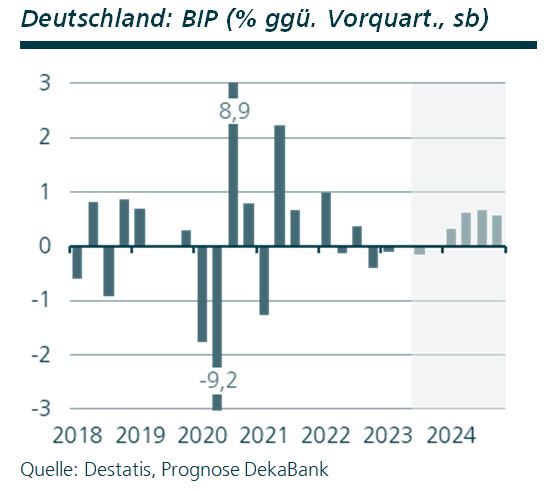

Konjunktur in Deutschland

Eine Schrumpfung des Bruttoinlandsprodukts im zweiten Quartal konnte vermieden werden, das Statistische Bundesamt meldete eine Stagnation. Gleichzeitig wurden die beiden Vorquartale nach oben revidiert, wobei es bei der Diagnose einer technischen Rezession bleibt. Mit Blick auf das Gesamtjahr führt dies zu einer Aufwärtsrevision der Wachstumsprognose für 2023, obwohl wir angesichts schwacher Indikatoren für das dritte Quartal nun eine Schrumpfung der gesamtwirtschaftlichen Erzeugung erwarten. Dadurch hat sich der statistische Überhang für 2024 verringert, weshalb wir für das kommende Jahr nun eine geringere Wachstumsrate prognostizieren.

Prognoserevision: Leichte Revisionen des Bruttoinlandsprodukts und der Inflation.

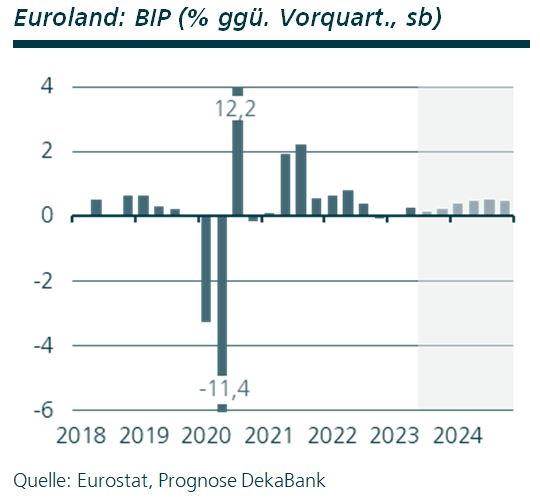

Konjunktur im Euroland

Konjunktur im Euroland

In der ersten Schätzung von Eurostat hat das Wirtschaftswachstum in Euroland positiv überrascht. Nach der wirtschaftlichen Stagnation im ersten Quartal 2023 hat die Wirtschaftsleistung nun im zweiten Quartal 2023 um 0,3 % gegenüber dem Vorquartal zugelegt. Unter den vier großen Ländern lag Frankreich mit einem Plus von 0,5 % an der Spitze. Dicht dahinter reihte sich Spanien mit einem Zu-wachs beim Bruttoinlandsprodukt von 0,4 % ein. In Deutschland stagnierte die Wirtschaft, und in Italien schrumpfte sie um 0,3 %. Von besonderer Bedeutung für die positive europäische Überraschung war ein kleines Land. Denn mit einem kräftigen Wachstum von 3,3 % hat Irland trotz seines geringen Gewichts das Euroland-Aggregat spürbar angehoben.

Prognoserevision: Aufwärtsrevision der BIP-Prognose für 2023; Abwärtsrevision der BIP-Prognose für 2024.

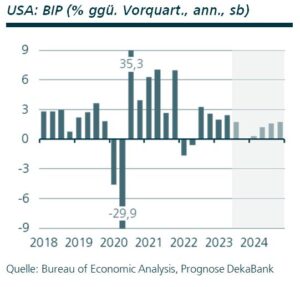

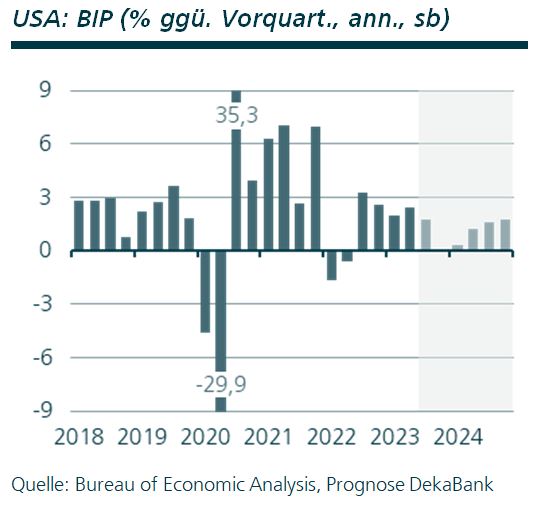

Konjunktur in den USA

Konjunktur in den USA

Das Bruttoinlandsprodukt ist im zweiten Quartal laut der ersten Schätzung überraschend deutlich angestiegen. Mit Blick auf die inoffiziellen Berechnungen zum monatlichen Verlauf dürfte die Wachstumsdynamik vor allem in den Monaten Mai und Juni sehr hoch gewesen sein. Die Aufteilung der Wachstumsbereiche zeigt, dass die zyklischen Kräfte zwar nicht überaus kräftig, aber deutlich stärker waren als bislang von uns unterstellt. Die US-Wirtschaft erweist sich gegenüber der geldpolitischen Straffung widerstandsfähiger als erwartet. Für die kommenden Quartale gehen wir weiterhin von einem Soft Landing-Szenario aus, die milde Rezession haben wir aber aus der Prognose herausgenommen.

Prognoserevision: Aufwärtsrevisionen der BIP-Prognose für 2023 und 2024. Inflationsrate 2023 höher bzw. 2024 niedriger.

Quelle: Dekabank

Schreibe einen Kommentar