DIAGNOSE MITTELSTAND: Zwischen Hoffen und Bangen

Geht es hinauf oder hinunter? Der deutsche Mittelstand befindet sich aktuell in einem multiplen Stresstest. Gestiegene Energiekosten, hohe Inflation und anhaltende Lieferengpässe dominieren die Stimmungslage und dämpfen die positiven Erwartungen. Das hatte nach der heiß ersehnten Überwindung der Coronapandemie niemand so erwartet. Doch trotz aller Sorgen: die Firmenkundenexperten der Sparkassen halten in einer aktuellen Befragung den Mittelstandsmotor der deutschen Wirtschaft für flexibel und stabil genug, auch diese Krise zu meistern.

Dieser Winter ist noch geprägt von der erwarteten Knappheit bei Gas und Strom. Doch die Preise sind bereits gesunken und die Gaspreisbremse verspricht Planungssicherheit für Frühling und Sommer. Gleichzeitig ziehen jedoch neue Wolken aus Richtung der privaten Haushalte auf. Die Preissteigerungen der letzten Wochen und Monate zwingen immer mehr Menschen zu sinkenden Sparquoten und Konsumverzicht. Besonders betroffen sind der Einzelhandel, der Tourismus, die Kultur- und Eventbranche und persönliche Dienstleistungen. Gerade letzterer Bereich hatte sich gerade erst von den Einschnitten in der Pandemie erholt.

Rahmenbedingungen der Transformation

In dieser Umbruchsphase brauchen die kleinen und mittleren Unternehmen (KMU) vor allem Planungssicherheit, die nur die Politik liefern kann. Nur so können die Risiken für dringend notwendige Innovationen und Impulse auch eingegangen werden. Sie sind wichtig, damit der Motor der unser aller Wohlstandes nicht ins Stottern gerät und weiterhin erfolgreich Wertschöpfung, Beschäftigung und Ausbildung liefert. Die Sparkasse Regensburg steht in jedem Fall bereit, die Unternehmen in der Region bei den enormen Herausforderungen und wichtigen Zukunftsinvestitionen zu unterstützen.

„Die wirtschaftliche Situation ist geprägt von vielen negativen Nachrichten. Steigende Energie- und Rohstoffpreise, sowie Lieferkettenprobleme stellen kleinere und mittlere Unternehmen vor große Herausforderungen. Bisher zeigt sich der Mittelstand in Regensburg und der Region jedoch robust und agil. Die Firmen konnten sich schnell auf die neue Situation einstellen und diese aus unserer Sicht bisher gut bewältigen. Die Gefahr ist allerdings noch nicht gebannt. In den kommenden Monaten wird sich zeigen, ob bestimmte Branchen weiterhin ein hohes Auftragsvolumen generieren können, so zum Beispiel im Baugewerbe. Große Themen in der Region sind außerdem die Umstellung auf umweltverträgliche Energieträger sowie die Einführung von Nachhaltigkeitskriterien und die Verbesserung der IT Sicherheit.“

„Die wirtschaftliche Situation ist geprägt von vielen negativen Nachrichten. Steigende Energie- und Rohstoffpreise, sowie Lieferkettenprobleme stellen kleinere und mittlere Unternehmen vor große Herausforderungen. Bisher zeigt sich der Mittelstand in Regensburg und der Region jedoch robust und agil. Die Firmen konnten sich schnell auf die neue Situation einstellen und diese aus unserer Sicht bisher gut bewältigen. Die Gefahr ist allerdings noch nicht gebannt. In den kommenden Monaten wird sich zeigen, ob bestimmte Branchen weiterhin ein hohes Auftragsvolumen generieren können, so zum Beispiel im Baugewerbe. Große Themen in der Region sind außerdem die Umstellung auf umweltverträgliche Energieträger sowie die Einführung von Nachhaltigkeitskriterien und die Verbesserung der IT Sicherheit.“

(Markus Bayer, Vorstandsmitglied der Sparkasse Regensburg)

Gut gewappnet für trübe Aussichten

Das Deka-S-Finanzklima ist eine Maßzahl für die aktuellen Umfeldbedingungen für Wirtschaft und Finanzmärkte aus Sicht der regionalen Kreditinstitute der Sparkassen-Finanzgruppe. Der seit Mitte 2020 erhobene Indikator ist im 3.Quartal 2022 auf ein Allzeittief gefallen. Ursächlich waren die nochmals verschlechterten Konjunkturaussichten für die deutsche Wirtschaft angesichts unsicherer Perspektiven der Energieversorgung sowie eines Umfeldes steigender Zinsen. Trotz der Erwartung eines zyklischen Konjunkturrückgangs im Winter sehen die Sparkassen die Unternehmen ihres Geschäftsgebietes überwiegend gut auf das problematische Energieumfeld der kommenden Monate vorbereitet. Auch die moderat gestiegenen Zinsen sind nach Auffassung der regionalen Kreditinstitute für die Unternehmen verkraftbar. Die jüngsten kräftigen Zinsanhebungen durch die EZB finden breite Zustimmung – die Sparkassen befürworten mehrheitlich weitere Leitzinssteigerungen in den neutralen Bereich von 1,5 bis 2 Prozent und sogar darüber hinaus.

Konjunkturklima auf neuem Tiefpunkt

Zu Beginn der zweiten Jahreshälfte 2022 steigt auch in der Sparkassen-Finanzgruppe der Konjunkturpessimismus weiter an. Das Konjunkturklima erreichte einen neuen Tiefpunkt. Sowohl die Lage als auch die Erwartungen gingen weiter zurück. Der konjunkturelle Ausblick, den die Regionalinstitute der S-Finanzgruppe von ihren Kreditnehmern im Unternehmensbereich gespiegelt bekommen, ist sogar deutlich schlechter als vor dem Coronawinter 2020 / 21. Optimistisch stimmt einzig, dass durch die erheblichen Einsparungen bei Energie, die sogenannte Erdgas-Mangellage (welche nach der 3. Stufe des Gas-Notfallplans Rationierungen auslösen würde) wahrscheinlich vermieden werden kann. Obwohl sich die Experten in den Sparkassen wenig Sorgen um die Konstitution der Unternehmen in ihrem Geschäftsgebiet machen, bleibt die Sorge vor einer Rezession jedoch begründet: Denn die mit dem Energiesparkurs der Unternehmen verbundenen Einschränkungen der Industrieproduktion führen zusammen mit der nach wie vor anhaltenden Konsumzurückhaltung absehbar in eine Schrumpfung des Bruttoinlandsprodukts.

Zinssteigerungen schlagen auf Kredite durch

Deutliche Spuren hinterlässt die Eintrübung der Konjunkturperspektiven bereits jetzt in der Einschätzung des Kreditgeschehens. Der Saldo des Kreditangebots verschlechterte sich zu Beginn des Herbstes erneut auf nur noch 12,5 Saldenpunkte. Damit nahm die Kreditangebotskomponente ab, nachdem sie in den vergangenen Quartalen sehr stabil geblieben war. Auf der Nachfrageseite war allerdings ein noch deutlich stärkerer Einbruch zu verzeichnen. Hier sehen die regionalen Kreditexperten mit minus 56,3 Saldenpunkten den stärksten Rückgang seit Beginn der Erhebungen Mitte 2020. Das aus Kreditangebot und -nachfrage zusammengesetzte Kreditklima verbesserte sich zwar auf einen Höchststand von 168,8 Index- bzw. 68,8 Saldenpunkten. Da dieser Abstand zwischen Angebot und Nachfrage sich insbesondere durch den Einbruch bei der Nachfrage nach Krediten errechnet, ist diese Entwicklung jedoch nicht unbedingt eine positive Botschaft. Immerhin zeigt sich aber auch, dass keine Kreditklemme vorliegt.

Kein Drama trotz rückläufiger Wirtschaftsleistung

Obwohl der S-Finanzklimaindex keine Rezessionsschwelle kennt, sprechen Ausmaß und Geschwindigkeit des Rückgangs sowie das Niveau dafür, dass die Wirtschaftsleistung in den kommenden Quartalen rückläufig sein könnte. Gleichzeitig deuten allerdings weder die Einschätzungen zu den Unternehmen noch zu Kenngrößen der eigenen geschäftlichen Entwicklung auf die Erwartung dramatischer Entwicklungen hin.

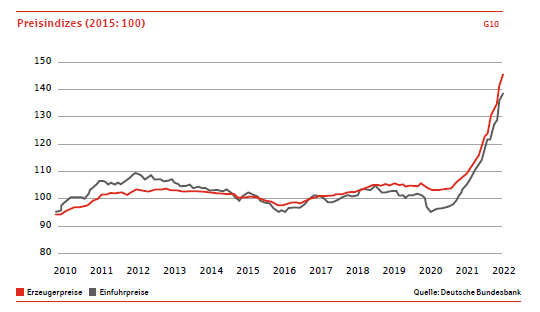

Inflation bleibt und kostet Kaufkraft

Auch ohne die zusätzlichen Belastungen der gegenwärtigen Risiken bleibt der Preisauftrieb hoch, bei einem Gaslieferstopp mutmaßlich dann natürlich noch ein Stück höher im gesamten Jahr 2023 und auch darüber hinaus. Eine solche, durch die Verknappung des Angebots bestimmter Produkte ausgelöste Inflationsphase ist häufig wesentlich schmerzhafter als die Variante einer gestiegenen Nachfrage nach

Produkten. Betreffen die Produktionsengpässe beispielsweise physische Güter oder Dienstleistungen des täglichen Bedarfs (Nahrungsmittel, Energieversorgung, Verkehr), dann können die Betroffenen regelmäßig nicht auf mögliche Alternativen ausweichen, sondern sind dann gleichsam gezwungen, die höheren Preise zu zahlen und nach Möglichkeit andere Konsumwünsche zurückzustellen.

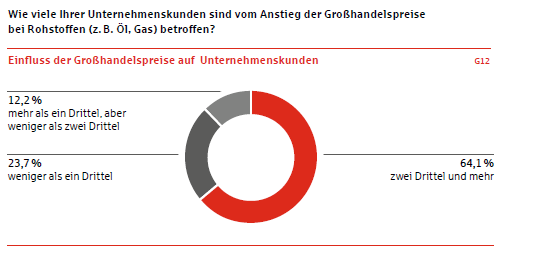

Zudem schlagen gestiegene Kosten für Rohstoffe oder Energie auch auf Branchen durch, die erst auf der nächsten Produktionsstufe tätig werden.

Die gegenwärtigen Preissteigerungen kosten Kaufkraft und schneiden in die Budgets der Haushalte. Sowohl die Sparquote als auch die Konsumnachfrage wird durch den Preisanstieg massiv beschränkt. Das ist ein maßgeblicher Grund für verlangsamte Wachstumsaussichten. Inflation belastet einzelne Einkommensschichten sehr unterschiedlich. Erfahrungsgemäß weisen

private Haushalte mit niedrigem Einkommen im Verhältnis zu ihrem Einkommen die höchste Konsumquote auf, insbesondere für Güter des täglichen Bedarfs. Preissteigerungen auf breiter Front schränken die Konsummöglichkeiten dieser Gesellschaftsgruppen erheblich ein, können sogar im ungünstigsten Fall existenzielle Probleme auslösen. Selbst wenn die laufenden Einkommen noch ausreichen, um den dringend notwendigen täglichen Konsum zu finanzieren, so wird gleichwohl die Möglichkeit, geeignete Vorsorge für die Zukunft (Alter, Ersatzbeschaffung langlebiger Konsumgüter, unvorhergesehene Ereignisse o.ä.) zu treffen, unter Umständen erheblich eingeschränkt. Empfänger staatlicher Sozialleistungen (z.B. Altersruhegeld, Arbeitslosengeld) leiden unter längeren Inflationsphasen in besonderem Maße, da derartige Bezüge nur mit beträchtlichen Verzögerungen angepasst werden.

Mehrdimensionale Krisen als Chance

Kopf hoch! Große Herausforderungen und Krisen bergen immer auch große Chancen. Planungssicherheit, Bürokratieabbau, Bildung, Fachkräfte, Unternehmertum und Investitionshilfen sind dabei die wichtigsten und zentralen Bausteine für eine zukünftige wirtschaftliche Erholung und einen starken Mittelstand. Ein starker Mittelstand braucht auch starke regional verankerte Kreditinstitute. Die deutschen Sparkassen stehen bereit, die KMU bei den enormen Herausforderungen und den Zukunftsinvestitionen aktiv zu begleiten. Die Politik muss dafür gute Rahmenbedingungen schaffen – sowohl für die Realwirtschaft als auch für den Finanzsektor.

Quelle: Diagnose Mittelstand 2022

Schreibe einen Kommentar