Volkswirtschaftprognosen der DekaBank: Guter Jahresstart 2023

Eine Börsenweisheit lautet: „So wie die erste Handelswoche ist, so wird das Jahr.“ Selbst wenn an dieser Saisonregel statistisch gesehen nicht viel dran ist: In diesem Jahr könnte sie stimmen. Energiepreise, Lieferkettenschwierigkeiten, Inflation, der andauernde Krieg in der Ukraine: Derzeit scheinen diese Problemfelder die Konjunktur weniger zu belasten als gedacht. Die angekündigte Rezession fällt, wenn sie überhaupt eintritt, recht milde aus. Die zuletzt gemeldeten Konjunkturindikatoren überraschten überwiegend positiv. Die Arbeitsmärkte zeigen sich überaus robust.

In den USA werden weiter Stellen aufgebaut, und dies bei nur begrenztem Lohndruck. Genau an diesem Punkt wird es spannend: An den Finanzmärkten wird erwartet, dass die bisherigen Zinserhöhungen der Notenbanken ausreichen und dass mit den rückläufigen Inflationsraten schon bald wieder eine geldpolitische Lockerung auf dem Programm steht. Das ist der Hintergrund für die freundliche Kursentwicklung an den Märkten.

Inflationsgefahr noch nicht gebannt

Ja, mittelfristig sieht es gut aus für die Aktienmärkte. Aber der Weg nach oben ist mit einigen Bodenwellen gepflastert. Aus Sicht der US-Notenbank Fed und der Europäischen Zentralbank etwa wird an den Finanzmärkten schon zu früh darauf gewettet, dass der Hochpunkt der geldpolitischen Straffung überschritten ist. Wir haben den Äußerungen der Notenbanker dagegen entnommen, dass diese die Inflationsgefahren als zäher beurteilen, sodass uns erste zaghafte Leitzinssenkungen erst im kommenden Jahr realistisch erscheinen. Auch müssen die Unternehmen erst berichten, wie sie ihre Gewinne durch die Inflation und die schwächere Konjunktur beeinträchtigt sehen. Und nicht zuletzt können geopolitische Risiken schnell wieder zuschlagen.

Es gibt also trotz aller Erleichterung auch genug Potenzial für kurzfristige Ernüchterungen an den Märkten. Folglich könnten die Renditen noch einmal nach oben und die Aktienkurse nach unten korrigieren. Neben den Quartalsberichten der Unternehmen stehen die monatlichen Inflationsdaten und der geldpolitische Kurs der Notenbanken maßgeblich im Fokus.

Grundsätzlich ist das Umfeld für dieses Jahr jedoch konstruktiv, nicht nur für Aktien, sondern auch wieder für Anleihen. Die Risiken haben erst einmal an Bedeutung verloren. Und die neue Zinswelt lässt durchaus Raum für künftige Gewinnsteigerungen der Unternehmen und perspektivisch höhere Kurse an den Börsen. Zwar sind die Zinsen gestiegen, im historischen Vergleich bleiben sie jedoch immer noch relativ niedrig.

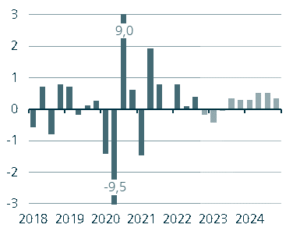

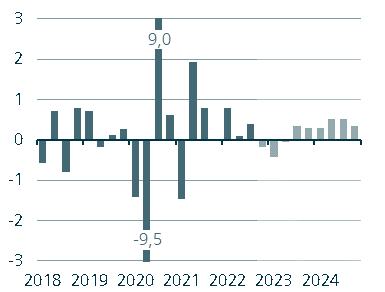

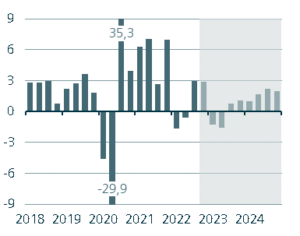

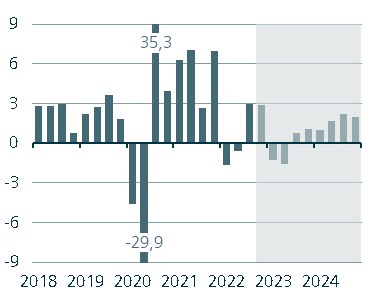

Deutschland

Deutschland

Weiterhin überraschen die Konjunkturindikatoren positiv. Die bis November vorliegenden Konjunkturindikatoren zeichnen das Bild einer anhaltend widerstandsfähigen Wirtschaft. Die nach dem Kriegsausbruch stark gesunkenen nach vorne blickenden Umfrageindikatoren haben inzwischen wieder einen Aufwärtstrend ausgebildet. Hilfreich waren hierbei neben den staatlichen Unterstützungsmaßnahmen der bislang milde Winter und die Auflösung der Lieferengpässe. Die Folgen des Kriegs in der Ukraine zeigen sich bislang am deutlichsten in den energieintensiven Industriebranchen und in der Bauwirtschaft.

Prognoserevision: Bruttoinlandsprodukt 2023: -0,3 % (bisher: -0,7 %); Inflation 2023 bzw. 2024: 6,8 % bzw. 3,0 % (bisher: 7,2 % bzw. 2,9 %).

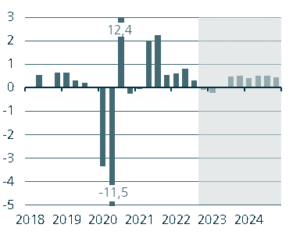

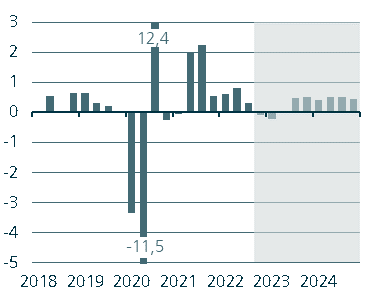

Euroland

Euroland

Im Dezember wurden Details zum Wachstumsplus von 0,3 % im dritten Quartal 2023 veröffentlicht. Trotz der schlechten Stimmung bei den Unternehmen und den privaten Haushalten waren die Investitionen und der private Konsum die Wachstumsstützen. Das Wachstum wäre noch deutlich höher ausgefallen, wenn der Außenbeitrag nicht so gebremst hätte. Die Wirtschaft im Euroraum könnte damit im vergangenen Jahr um mehr als 3 % zugelegt haben. Die Inflation bleibt auch nach dem Rückgang auf 9,2 % im Dezember weit über dem Zielwert der Europäischen Zentralbank. Selbst bei Herausrechnung des stärksten Inflationstreibers (Energiepreise) war die Preisentwicklung mit 7,2 % sehr stark. Die höchste Inflationsrate in der EWU hat derzeit Lettland mit 20,7 %, die niedrigste Preissteigerungsrate hat Spanien mit 5,6 % vorzuweisen.

Prognoserevision: Bruttoinlandsprodukt 2023: 0,3 % (bisher: 0,1 %); Inflation 2023 bzw. 2024: 6,4 % bzw. 2,8 % (bisher: 6,7 % bzw. 2,7 %).

USA

USA

Das inoffizielle monatliche Bruttoinlandsprodukt ist im November um 0,4 % erneut kräftig gegenüber dem Vormonat angestiegen. Insbesondere der Außenhandel trug zu diesem Anstieg bei. Zusammen mit den geringeren Energiekosten sowie einer bislang noch ordentlichen Beschäftigungsentwicklung hellt sich der Konjunkturausblick etwas auf. Wir gehen dennoch von einem baldigen Beginn einer Rezession aus, weil die deutlich restriktive Geldpolitik erst zeitverzögert ihre volle belastende Wirkung entfalten wird. Erste Signale sind bereits erkennbar: Die Stimmung der Unternehmen hat sich weiter verschlechtert, und die Details zum Arbeitsmarktbericht waren weniger von Stärke geprägt.

Prognoserevision: Bruttoinlandsprodukt 2023: +0,4 % (bisher: ‑0,3 %); Inflation 2023: 3,7 % (bisher: 4,5 %).

Quelle Januar 2023: Dekabank , das Wertpapierhaus der Sparkassen

Schreibe einen Kommentar