Volkswirtschaft Prognosen der DekaBank: Strauchelnde Weltwirtschaft

Volkswirtschaft Prognosen der DekaBank – Oktober 2022: Wenn etwas „Konjunktur hat“, meint der Volksmund damit, dass es rund läuft. Wir Volkswirte konstatieren derzeit, dass insbesondere schlechte Nachrichten „Konjunktur haben“. Denn ökonomisch läuft es überhaupt nicht rund, wie aktuell der Ausblick des Internationalen Währungsfonds auf die Weltwirtschaft verdeutlicht. Die naheliegenden Ursachen sind die hohen Inflationsraten, Energieknappheit, der weltweite Zinsanstieg, die Corona-Pandemie und der Krieg in der Ukraine. Doch lohnt ein differenzierter Blick in die großen Volkswirtschaften, um nicht zuletzt auch eine Perspektive für die anschließende konjunkturelle Erholung zu gewinnen.

In Europa spielen die Energieversorgung und die energiepreisgetrieben hohen Inflationsraten die maßgebliche Rolle. In Deutschland gilt es gar, eine Gasmangellage und Rationierungen im Winter zu vermeiden. Viele europäische Regierungen versuchen, die Kaufkraftverluste der privaten Haushalte und die Kostenerhöhungen für die Unternehmen durch staatliche Maßnahmen abzumildern. Dies und die bis dato starke Verfassung der Arbeitsmärkte helfen, uns einen stärkeren Einbruch zu ersparen. Doch eine schwungvolle Belebung der Volkswirtschaften ist weit entfernt. Denn der Umbau im Unternehmenssektor in Richtung Digitalisierung und Nachhaltigkeit sowie die Neuordnung von Lieferketten für Energie und Vorleistungsgüter sind mehrjährige Aufgaben, die zunächst das Wachstum dämpfen.

In den USA stehen die starken Zinsanstiege an erster Stelle der Belastungsfaktoren. Die dortige Inflationsbekämpfung erfolgt als Reaktion auf die hausgemachte finanzpolitische Überstimulierung der US-Wirtschaft im Gefolge der Corona-Krise. Die geldpolitische Straffung zeigt bereits spürbare dämpfende Effekte auf die Investitionstätigkeit der Unternehmen und im Wohnungsbau. Die US-Notenbank wird mit ihrem Leitzins bis zum Jahresende noch weiter in den restriktiven Bereich voranschreiten. Mit der dann gebrochenen Inflationswelle und den ab 2024 erwartbaren Zinssenkungen dürfte die Konjunktur dort angesichts der Flexibilität der US-Volkswirtschaft recht zügig wieder Tritt fassen.

China steht sich mit seiner Null-Covid-Strategie, kaum gelösten Problemen im Immobiliensektor und den demographischen Herausforderungen selbst im Weg und schafft so das selbstgesteckte Wachstumsziel von 5,5 % vorerst nicht. Staatspräsident Xi muss in seiner gerade beginnenden neuen Amtszeit zeigen, wie er demnächst wieder erfolgreich am gemeinsamen Wachstum für seine riesige Bevölkerung arbeiten will.

Fügt man alles zusammen, dann wird die Weltwirtschaft nach dem schwachen Winterhalbjahr aus dem Straucheln herauskommen, doch darf man sich keinen Illusionen über den Schwung der konjunkturellen Belebung hingeben. Die noch anstehenden Leitzinserhöhungen der Notenbanken wie auch das lahme Konjunkturszenario sind freilich schon weitgehend an den Kapitalmärkten eingepreist.

Konjunktur Industrieländer

Deutschland

Deutschland

Die Stimmung der privaten Haushalte und der Unternehmen hat sich in Deutschland zum Herbstbeginn spürbar weiter verschlechtert. Bei den Unternehmen ist die schlechte Stimmung in allen Branchen zu finden. Die Gründe dafür sind zahlreich: Die hohe Unsicherheit ist Gift für Investitionen. Die Energieversorgungslage hat sich seit Ende August mit dem Gas-Lieferstopp aus Russland insbesondere für Deutschland zusätzlich stark verschlechtert. Der Welthandel bekommt durch die zunehmenden wirtschaftlichen Belastungen in China und den USA weitere merkliche Dämpfer. Dies belastet nicht zuletzt die wichtige deutsche Exportwirtschaft. Darüber hinaus steigen die Finanzierungkosten der Unternehmen durch die Straffung der Geldpolitik.

Prognoserevision: Inflation 2022 bzw. 2023: 8,6 % bzw. 6,2 % (bisher: 8,4 % bzw. 5,0 %).

Euroland

Euroland

Nach einem erfolgreichen ersten Halbjahr 2022 für die europäische Wirtschaft beginnt nun eine längere Durststrecke. Die Indikatoren deuten an, dass die Konjunktur in Euroland bereits Ende des dritten Quartals in eine Rezession gefallen ist. Die steigenden Inflationsraten haben zu weiteren Kaufkraftverlusten bei den privaten Haushalten geführt. Die Inflationsrate erreichte im September erstmals seit Bestehen der Europäischen Währungsunion (EWU) die Marke von 10 %. Eine wichtige Stütze für die Wirtschaft bleibt die sehr gute Arbeitsmarktlage. Die Arbeitslosenquote liegt in Euroland auf einem Allzeittief von 6,6 %. Unter den vier großen EWU-Ländern ist die Arbeitslosenquote in Deutschland mit 3,0 % am niedrigsten und in Spanien mit 12,4 % am höchsten.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 3,2 % bzw. -0,1 % (bisher: 3,3 % bzw. 0,1 %; Inflation 2022 bzw. 2023: 8,3 % bzw. 5,8 % (bisher: 8,1 % bzw. 4,5 %).

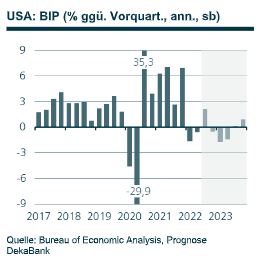

USA

USA

Nach dem Zinsentscheid der US-Notenbank Fed Mitte September rechnen wir für November und Dezember mit weiteren kräftigen Leitzinserhöhungen, d.h. die Geldpolitik wird nochmals stärker bremsen als bislang erwartet. Dies wird negative Folgen für den Arbeitsmarkt und die Unternehmensinvestitionen haben, sodass wir nun von einem baldigen Beginn einer Rezession ausgehen. Die Besonderheit an dieser makroökonomischen Situation ist, dass die Beschäftigungsdynamik am Arbeitsmarkt ungewöhnlich hoch ist. Dies mildert das Ausmaß der Rezession ab. Mit Blick auf die Inflation erweisen sich die nachfragebedingten Gründe für die Teuerung als weiterhin hartnäckig. Daher haben wir die Inflationsprognose nach oben korrigiert.

Prognoserevision: Bruttoinlandsprodukt 2023: 0,5 % (bisher: 1,2 %); Inflation 2022 bzw. 2023: 8,2 % bzw. 4,8 % (bisher: 8,0 % bzw. 3,7 %).

Quelle: DekaBank

Schreibe einen Kommentar