Volkswirtschaft Prognosen – Im konjunkturellen Sinkflug Ruhe bewahren

Volkswirtschaft Prognosen der DekaBank – Angesichts der vielfältigen Belastungen befindet sich die Weltwirtschaft derzeit im konjunkturellen Sinkflug. Ein großer Bremsfaktor sind die Liefer- und Transportengpässe, die aus der Null-Covid-Strategie in China, dem Russland-Ukraine-Krieg sowie neuerdings auch aus Streiks in sensiblen Bereichen von Häfen und von LKW-Fahrern resultieren. Die weiter gestiegenen Inflationsraten entziehen den privaten Haushalten so viel Kaufkraft, dass deren Konsum an Dynamik verliert. Die Notenbanken straffen offenkundig ihre geldpolitischen Zügel mit höherem Tempo. Überdies gerät in Europa und insbesondere in Deutschland die Gasversorgung im anstehenden Winter zum Politikum und zum Rezessionsrisiko. Bei schlechter Sicht für die Auflösung der genannten Belastungsfaktoren hat der Sinkflug die Weltwirtschaft schon in Bodennähe der globalen Rezessionsschwelle gebracht. Wir gehen von Anstiegen des Bruttoinlandsprodukts von nur knapp unter 3 % in diesem und im nächsten Jahr aus.

Die Landung steht noch bevor, offen scheint noch, ob sie weich oder hart ausfallen wird. Die Finanzpolitik sieht sich aufgerufen, die konjunkturellen Belastungen vor allem für die einkommensschwächeren privaten Haushalte abzumildern. Die Geldpolitik macht demgegenüber den Eindruck, den hohen Inflationsraten die Stirn zu bieten und mit rasanten Zinserhöhungen sogar eine Anpassungsrezession zu riskieren. Da die Inflationserwartungen an den Finanzmärkten zuletzt erkennbar zurückgegangen sind, ist die Chance wieder größer geworden, dass die Leitzinserhöhungen der Notenbanken nur begrenzt bremsen werden und so eine sanfte Landung der Weltwirtschaft gelingen kann.

Gerade in dieser unsicheren geopolitischen Wetterlage gilt es, bei den Geldanlagen Ruhe zu bewahren. Drastische Kursbewegungen an den Aktien- wie an den Rentenmärkten mit wechselnden Vorzeichen dürften noch für geraume Zeit auf der Tagesordnung bleiben. Das ist gewiss nicht der Stoff, aus dem Anlegerträume sind. Denn es ist durchaus möglich, ja sogar wahrscheinlich, dass die Aktienkurse mit Blick auf den Gegenwind für die Unternehmensgewinne zeitweise weiter absacken.

Zugleich rechnen wir aber fest damit, dass die Weltwirtschaft schon im nächsten Jahr neu durchstarten wird, wenn die Inflationsraten nachgeben, die Zinsen nicht mehr weiter steigen, die Unternehmen bei der Umstellung ihrer Lieferketten vorankommen und wieder eine höhere Energiesicherheit gewährleistet ist. Mit dieser Perspektive bleiben die Grundregeln für die mittel- bis langfristige Geldanlage unverändert erhalten: Regelmäßige, breit gestreute Wertpapierinvestitionen sollten im Durchschnitt der nächsten Jahre eine Rendite erwirtschaften, die die Inflation übertreffen wird. Das war in der Vergangenheit über viele Krisen hinweg der Fall, und das wird aller Voraussicht nach auch in Zukunft so bleiben.

Konjunktur Industrieländer

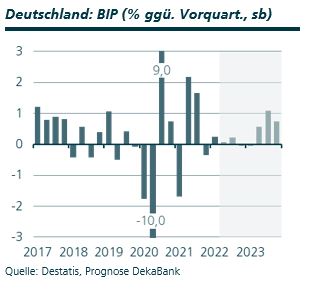

Deutschland

Waren vor kurzem noch angebotsseitige Restriktionen die bedeutendste Konjunkturbremse, so werden es nun mehr und mehr nachfrageseitige Probleme. Unter dem Eindruck der überbordenden Inflation halten sich die privaten Haushalte beim Konsum zurück. Aktuell steuert der Einzelhandelsumsatz auf eine spürbare Schrumpfung zu. Laut dem Einkaufsmanagerindex entwickelt sich auch in der Industrie der Nachfragemangel zu einer immer größeren Belastung. Gleichzeitig schwächt sich die Erholung der Dienstleistungsbranchen ab. Wir erwarten für das Winterhalbjahr 2022/23 angesichts drohender Energieengpässe ein Abgleiten in eine technische Rezession.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 1,4 % bzw. 1,0 % (bisher: 1,6 % bzw. 2,0 %); Inflation 2022 bzw. 2023: 8,0 % bzw. 4,3 % (bisher: 7,6 % bzw. 3,4 %).

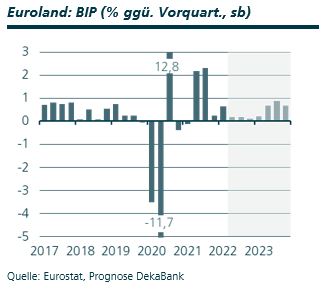

Euroland

Das Wirtschaftswachstum hat in Euroland im ersten Quartal 2022 letztendlich deutlich positiv überrascht. In der dritten Schätzung durch Eurostat wurde es nach der ersten Schätzung von +0,2 % im Vergleich zum Vorquartal auf ein Plus von 0,6 % angehoben. Dies lag an einem starken Effekt von den Lagerinvestitionen. Das Wachstum verstärkt die Arbeitskräfteknappheit am europäischen Arbeitsmarkt. Mit 6,6 % hat die Arbeitslosenquote in Euroland im Mai ein Allzeittief erreicht. Die niedrigste Arbeitslosenquote in Euroland hat Deutschland mit 2,8 % (in der Definition von Eurostat). Die rote Laterne trägt Spanien mit einer Arbeitslosenquote von 13,1 %.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 2,7 % bzw. 1,5 % (bisher: 2,4 % bzw. 2,0%); Inflation 2022 bzw. 2023: 7,7 % bzw. 4,0 % (bisher: 7,2 % bzw. 3,3 %).

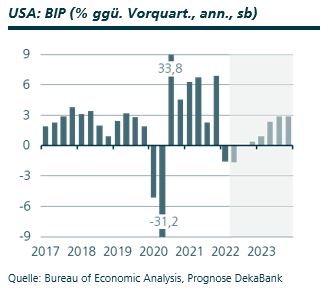

USA

Im Mai stiegen die Verbraucherpreise wesentlich stärker als erwartet an. Zudem signalisierten die Details der Verbraucherpreisdaten im Gegensatz zu den Vormonaten, dass der Preisdruck auch in den kommenden Monaten höher als bislang unterstellt sein wird. Diese stärkere Preisentwicklung sorgt für noch mehr Kaufkraftverlust der privaten Haushalte und damit für eine deutliche, in diesem Ausmaß bislang nicht berücksichtigte Belastung für die US-Wirtschaft. Darüber hinaus resultiert hieraus eine noch ausgeprägtere geldpolitische Straffung, die wiederum die Investitionsdynamik bremst. Eine Rezession ist vor dem Hintergrund all dieser Belastungsfaktoren nicht ausgeschlossen.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 1,3 % bzw. 1,2 % (bisher: 2,1 % bzw. 1,9 %); Inflation 2022 bzw. 2023: 8,1 % bzw. 3,6 % (bisher: 7,1 % bzw. 2,0 %).

Quelle: DekaBank

Schreibe einen Kommentar