DEKA CORONA UPDATE: Späte Eskalation in den USA

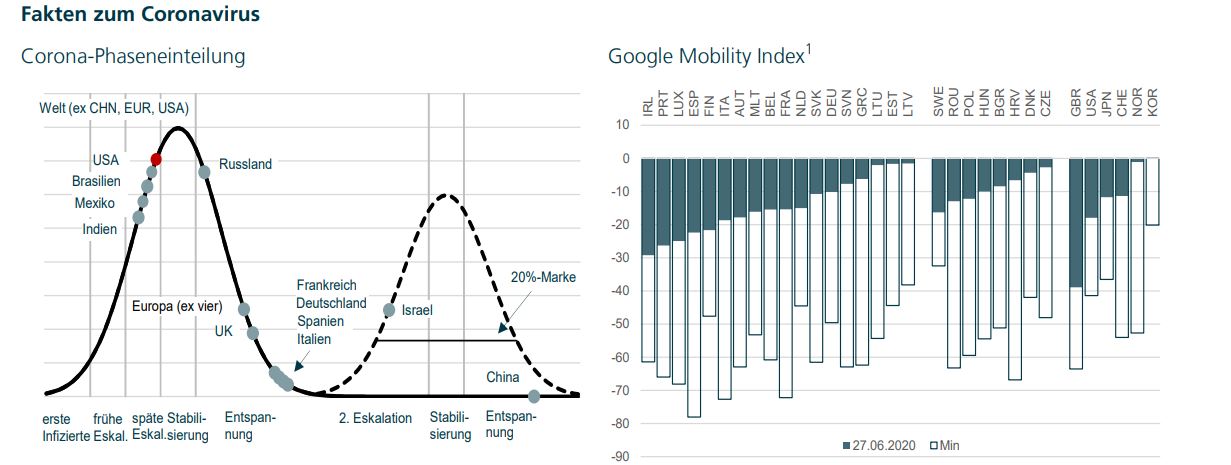

Die Entwicklungen in den USA haben zu einer Rückstufung geführt. Statt in die Phase „Entspannung“ ordnet die Deka dieses Land nun wieder der Phase „späte Eskalation“ zu. Dieses Beispiel zeigt, dass die Entwicklungen der Neuinfizierten keinem einheitlichen Muster folgen muss, sondern Abweichungen möglich sind. (2) Weltweit ist Anzahl der täglichen Neuinfizierten auf ca. 175.000 weiter angestiegen. Für diesen jüngsten Anstieg ist vor allem die Entwicklung in den USA verantwortlich. Es folgen die Länder Brasilien und Indien sowie Südafrika. Auffallend entspannt hat sich die Lage in Pakistan. Gemessen am 28-Tagesdurchschnitt gibt es inzwischen 51 Länder, in denen der Durchschnittswert weniger als 20 % des jeweiligen Maximalwertes beträgt – in diesen Ländern ist die erste Welle vorbei. Neben einigen asiatischen Ländern (China, Südkorea, Japan) gehören zu dieser Ländergruppe vor allem europäische Länder (Deutschland, Frankreich, Spanien, Italien, aber noch nicht UK). In 34 Ländern gibt es zumindest Abschwächungstendenzen, weil der Prozentsatz im Wertebereich von 75 % bis 100 % liegt. In 59 Ländern beträgt der Wert noch 100 % – die Neuinfizierten sind also eher noch ansteigend. Dies gilt neben Indien vor allem für lateinamerikanische sowie afrikanische Länder. Nur in wenigen Ländern kann von einer zweiten Welle gesprochen werden. Hierzu zählen neben Israel auch Griechenland und Kroatien.

Mit dieser Ausgabe wechseln wir von der Kommentierung der Restriktionsindikatoren hin zu den Mobilitätsindikatoren von Google. Diese haben wir für die Länder zu einem jeweiligen Gesamtindikator zusammengefasst. In allen (im Schaubild dargestellten) Ländern hat die Mobilität der Bevölkerung grundsätzlich zugenommen. Am deutlichsten eingeschränkt ist die Mobilität noch in Großbritannien. Die Zurücknahme der Lockerungsmaßnahmen in manchen US-Bundesstaaten hat noch nicht zu einer Verringerung der Mobilität geführt. Eine Verringerung der Mobilität am aktuellen Rand liegt allerdings in den Ländern Schweden und Finnland vor.

Auswirkungen auf Konjunktur und Unternehmen

Die US-Daten überraschen weiterhin fast durchgängig deutlich positiv: Verbrauchervertrauen Conference Board im Juni mit 98,1 Punkten 8 Punkte über den Prognosen und 11,5 über Vormonat. Auch Baudaten und regionale Einkaufsmanagerindizes legten viel stärker als erwartet zu. ISM Index verarbeitendes Gewerbe steigt auf 52,6 Punkte. Heute wurden zahlreiche überraschend gute Daten für Deutschland gemeldet: Der Anstieg der Arbeitslosenzahl war mit 69.000 schwächer als erwartet. Der PMI des verarbeitenden Gewerbes lag mit 45,2 über den Prognosen von 44,6 und die Einzelhandelsumsätze sollen im Mai um (unglaubliche) 13,9 % gegenüber dem Vormonat zugelegt haben.

Makro Research – 01. Juli 2020

Die chinesischen Einkaufsmanagerindizes wurden von Analysten stabil erwartet, tatsächlich zeigten sie eine leichte Belebung. Unser vorläufiger Asien PMI (ex Japan) für die Industrie verbesserte sich von 43,0 auf 48,4 Punkte. Teile der USA, v.a. die Bundesstaaten des sogenannten Sonnengürtels (Sun Belt) verkündeten eine Pause im Wiedereröffnungsprozess, z.T. auch neue Restriktionen oder Maskenpflicht. Unternehmen schließen z.T. auch unabhängig davon ihre Filialen. Die Emissionstätigkeit des Bundes wird im dritten Quartal mit 148 Mrd. EUR auf dem hohen Niveau des zweiten Quartals verharren und auch in Q4 nur wenig davon abweichen. Für Q3 liegt das Volumen etwa 90 Mrd. EUR über der Planung vom Dezember 2019. Zur Finanzierung der Corona-Folgen plant die Bundesregierung u.a. die Emission von 8-12 Mrd. Euro an Green Bonds.

Rettungspaket für Lufthansa, Arbeitsplatzabbau, Zahlen

Auf der Hauptversammlung der Lufthansa stimmte der kritische Großaktionär Thiele dem Rettungspaket zu. Zudem bewilligte die EU Staatshilfe. Die Aktien notierten phasenweise 20% fester, gaben diese Gewinne aber später wieder ab. Zudem wurden Staatshilfen für Airlines in den Niederlanden und Spanien beschlossen bzw. angekündigt. Airbus plant, die Belegschaft um 15.000 Mitarbeiter (11 % der Belegschaft) zu verringern. Qantas baut mindestens 20 % seines Personals ab underhöhte das Kapital, EasyJet plant eine Kapitalerhöhung um 15 % und nimmt ebenfalls einen umfangreichen Stellenabbau vor. Auch außerhalb der Luftfahrt zeichnen sich Entlassungen ab: Die Commerzbank plant lt. Presseberichten 10.000 ihrer 40.000 Arbeitsplätze abzubauen. Die Berichtssaison für das 2. Quartal nähert sich: Nike berichtete zwar von guten Online-Verkäufen, meldete aber insgesamt enttäuschende Zahlen. Fedex und Micron überzeugten hingegen auf ganzer Linie, beide Aktien stiegen deutlich. Die schwedische Notenbank weitet ihre Anleihekäufe von SEK 300 Mrd auf SEK 500 Mrd aus.

Auswirkungen auf die Kapitalmärkte: Aktuelle Einschätzung

Die erste Welle an Coronainfektionen hält sich in einigen Teilen der Welt sehr hartnäckig. Vor allem die Schwellenländer sind weiter stark von der Pandemie betroffen. Dort ist man jetzt in der schwierigen Situation, dass auf der einen Seite die Infektionszahlen weiter ansteigen, auf der anderen Seite aber der wirtschaftliche Schaden immer spürbarer zu Tage tritt und somit trotz der steigenden Infektionszahlen der Druck, die Restriktionsmaßnahmen zügig zu lockern, stark ausgeprägt ist. Lateinamerika ist besonders hart getroffen und die Schätzungen zur Wirtschaftsleistung müssen für die Region weiter reduziert werden. Unerfreulich sind auch die Entwicklungen in den USA, zumindest in den südlichen Bundesstaaten. Denn von dort werden teilweise stark ansteigende Infektionsraten gemeldet. Die Entwicklungen zeigen, wie schwer sich die USA damit tun, die Infektionen in den Griff zu bekommen und die Erwartungen an das Wirtschaftswachstum in den USA müssen leicht nach unten angepasst werden. Denn Restriktionen können jetzt nicht so schnell gelockert, oder müssen im schlechtesten Fall punktuell sogar ausgeweitet werden. Positiv kann dabei vermerkt werden, dass trotz der hohen Ansteckungszahlen die Mortalitätsraten nicht ebenso stark ansteigen. Worauf dies konkret zurückzuführen ist, darüber lässt sich nur spekulieren. Ein Faktor dürfte aber sicherlich auch sein, dass mittlerweile gewisse Erfahrungswerte vorliegen und der Umgang mit Corona somit etwas zielgerichteter als zu Beginn der

Pandemie erfolgen kann.

Trotz des Rückschlags in den USA und der angespannten Lage in den Schwellenländern dürften die Restriktionen global weiter Schritt für Schritt gelockert werden. Diese Lockerungen dürfen aber nicht darüber hinwegtäuschen, dass Corona weiterhin ein ganz zentraler und auch gewichtiger Belastungsfaktor für die Weltwirtschaft bleibt. Auf der einen Seite entspannt sich gefühlt zwar die Lage, was primär darauf zurückzuführen ist, dass der Umgang mit der Pandemie routinierter als noch vor einigen Wochen stattfindet. Dies ermöglicht trotz grundsätzlich bestehender Bedrohungslage eine zügige Lockerung von Restriktionen und damit eine schnelle Rückkehr der wirtschaftlichen Aktivität. Dass dem auch so ist zeigen die in Echtzeit gemessenen Daten zur Mobilität der Bevölkerung. Aber auch die zuletzt berichteten Makrodaten bestätigen, dass der Tiefpunkt der wirtschaftlichen Aktivität hinter uns liegt und sich die Erholungsbewegung fortsetzt.

Auf der anderen Seite werden wir nicht müde darauf hinzuweisen, dass neben der Entwicklungsrichtung vor allem auch die absoluten Niveaus nicht aus den Augen verloren werden dürfen. Und hier sind die durch Corona ausgelösten Bremseffekte nach wie vor klar abzulesen. Nicht unterschätzt werden sollte auch, dass aufgrund der schnell zum Einsatz gekommenen Unterstützungsmaßnahmen der tatsächliche wirtschaftliche Schaden zum Glück abgemildert werden konnte. Dies erklärt sicherlich auch die gemessen am konjunkturellen Umfeld nach wie vor gut ausfallende Konsumentenstimmung. Da es allerdings Zeit benötigt, ehe die durch Corona entstandenen wirtschaftlichen Schäden wieder aufgeholt werden, dürfte die Unterstützungswirkung dieser Notfallmaßnahmen nachlassen und strukturelle Anpassungen vor allem am Arbeitsmarkt dürften stärker in den Fokus rücken. Die aktuellen Entwicklungen der Coronainfektionen geben keinen Anlass zur Panik, sie sollten aber gerade vor der zuletzt etwas zu sorglosen Marktbewegung daran erinnern, dass die Pandemie die Wirtschaft und die Unternehmen weiter fest im Griff hat

und die sich daraus ergebenden Effekte noch über einen längeren Zeitraum belasten werden. Vor diesem Hintergrund sollte sich die im Juni begonnenen Konsolidierung zunächst weiter fortsetzen.

Quelle: Dekabank

(1) Mittelwert aus: Aufenthalt in Einzelhandel / Erholung, Lebensmittelgeschäft / Apotheke, Durchgangsbahnhöfe, Arbeitsstätten (jeweils gleitende 7-Tages-Durchschnitte); Referenztag der einzelnen Zeitreihen ist der Medianwert der fünf Wochen vom 3. Januar bis 6. Februar 2020 = 100.

(2) Erklärung der Phaseneinteilung (es werden stets Fünf-Tagesdurchschnittswerte verwendet): – Erste Infizierte: Beginn;

frühe Eskalation: prozentuale Tagesveränderung und Anzahl der täglich Neuinfizierten ansteigend; späte Eskalation: prozentuale Tagesveränderung fallend und Anzahl der täglich Neuinfizierten ansteigend; Stabilisierung: prozentuale Tagesveränderung fallend und Anzahl der täglich Neuinfizierten gleichbleibend; Entspannung: prozentuale Tagesveränderung und Anzahl der täglich Neuinfizierten fallend. Zweite (mögliche) Eskalation: 28-Tages-Durchschnitt sinkt unter 20 % des vorigeren Maximalwertes und steigt dann wieder über diese Marke.

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechtsund / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne

vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen,

steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden

Schreibe einen Kommentar