DEKA CORONA UPDATE: Stimmungsumkehr an den Märkten

Die globale Zweiteilung hat weiterhin Bestand: In den Industrieländern werden die Restriktionen weiterhin zurückgenommen. Hingegen erreichen mehrere Schwellenländer weiterhin neue Rekordwerte bei den täglichen Neuinfizierten. Global steigt die Anzahl der Neuinfizierten zurzeit täglich um ca. 115.000 Personen und knapp 80 % dieser Fälle werden außerhalb Chinas, Europas und den USA festgestellt. In Deutschland konnte sich der Koalitionsausschuss gestern auf ein Konjunkturpaket einigen. Das Volumen liegt im Bereich von bis zu 130 Mrd. Euro. Die Arbeitslosenquote ist im Mai von 5,8 auf 6,3 % gestiegen. Die Stimmungsumkehr an den Märken setzt sich ungebremst, zuletzt sogar beschleunigt, fort. Nachdem im März innerhalb nur weniger Tage die Weltrezession eingepreist wurde, so wird sie aktuell in der gleichen Geschwindigkeit wieder ausgepreist. Wie geht es nun weiter? Hier die aktuelle Einschätzung unserer volkswirtschaftlichen Experten bei der Dekabank.

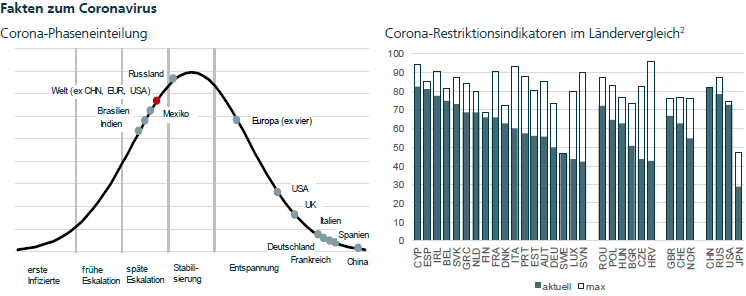

Die globale Zweiteilung hat weiterhin Bestand: In den Industrieländern werden die Restriktionen weiterhin zurückgenommen (auffallend gering in den USA). Hingegen erreichen mehrere Schwellenländer weiterhin neue Rekordwerte bei den täglichen Neuinfizierten. [1/2] Global steigt die Anzahl der Neuinfizierten zurzeit täglich um ca. 115.000 Personen und knapp 80 % dieser Fälle werden außerhalb Chinas, Europas und den USA festgestellt.

In Russland haben sich die Stabilisierungsanzeichen fortgesetzt und auch Saudi-Arabien könnte man der Phase „Stabilisierung“ zuordnen. In Pakistan aber hat sich die Situation wieder verschlechtert, während sich Mexiko der Stabilisierungsphase annähert. Brasilien hat die USA als globalen Spitzenreiter bei den täglichen Neuinfizierten abgelöst und in Indien nimmt die Anzahl der Neuinfizierten weiterhin zu. Nach Brasilien, den USA, Russland und Indien werden derzeit in Peru und Chile die meisten Neuinfizierten gemeldet. Es folgen dann Pakistan, Mexiko, Iran und Bangladesch.

Auswirkungen auf Konjunktur und Unternehmen

Der Koalitionsausschuss konnte sich auf ein Konjunkturpaket einigen. Das Volumen liegt im Bereich von bis zu 130 Mrd. Euro. Die Arbeitslosenquote ist im Mai von 5,8 auf 6,3 % gestiegen. Das Kurzarbeitergeld verhinderte ein noch viel stärkeres Plus. Die Euroland-Dienstleistungs-PMIs lagen überwiegend etwas über den Prognosen. Die EZB dürfte bei ihrer Sitzung morgen verkünden, dass das Volumen ihres Pandemic Emergency Purchase Programme (PEPP) um 500 Mrd. Euro aufgestockt und bis März 2021 verlängert wird. Am Freitag wird der US-Arbeitsmarktbericht veröffentlicht. Die Arbeitslosenquote dürfte von 14,7 auf 19 % gestiegen sein.

Das Beige Book der US-Notenbank berichtete von einem starken Einbruch der amerikanischen Wirtschaft zwischen April und Mitte Mai. Insgesamt fielen die US-Daten, in Anbetracht der Umstände, passabel aus und bestätigten die Erwartung einer Stabilisierung. Der ISM-Index für das verarbeitende Gewerbe erholte sich leicht und stieg von 41,5 auf 43,1 Punkte. In China veränderten sich die offiziellen PMIs nur gering. Die Caxin-PMIs hingegen zeigten klar eine Belebung, vor allem der Dienstleistungsindex sprang von 44,4 auf 55,0, deutlich besser als vom Konsens erwartet. Das deutsche Auswärtige Amt hebt die Reisewarnung für 31 Länder zum 15. Juni auf. Vorstand und Aufsichtsrat der Lufthansa haben das milliardenschwere Rettungspaket inzwischen gebilligt. Vorstandschef Spohr kündigte „tiefgreifende Restrukturierungen“ an. Im 1. Quartal machte die Airline 2,1 Mrd. Euro Verlust. Während die Lufthansa ein prominentes „Verlierer-Gesicht“ der Corona-Krise ist, gilt Zoom als einer der großen Krisengewinner. Der Anbieter von Videokonferenzen legte gestern starke Quartalszahlen vor und verdoppelte seine Umsatzprognose für das Jahr 2020. Das Biotech-Unternehmen Gilead macht in verschiedenen Ländern Fortschritte bei der Zulassung von Remdesivir. Allerdings zeigte eine große Studie nur überschaubare Vorteile bei der Behandlung von Covid-19-Patienten. Continental reduzierte heute seinen Dividendenvorschlag für das Jahr 2019 von 4 auf 3 Euro.

Auswirkungen auf die Kapitalmärkte / Aktuelle Einschätzung des Makro Research

Die Stimmungsumkehr an den Märken setzt sich ungebremst, zuletzt sogar beschleunigt, fort. Nachdem im März innerhalb nur weniger Tage die Weltrezession eingepreist wurde, so wird sie aktuell in der gleichen Geschwindigkeit wieder ausgepreist. Die Richtung der Marktbewegung lässt sich aus fundamentaler Perspektive durchaus nachvollziehen, bei Geschwindigkeit und Aus-maß fällt das allerdings zunehmend schwer.

Die fundamentalen Daten der letzten Wochen und Tage zeigen an, dass sich das wirtschaftliche Umfeld stabilisiert. Die Einkaufsmanagerindizes erholen sich und durch die weiter voranschreitende Lockerung der Restriktionsmaßnahmen sollte sich dieser Trend mit den nächsten Veröffentlichungen für den Monat Juni fortsetzten. Die Industrieländer dürften den Tiefpunkt der wirtschaftlichen Entwicklung bereits erreicht haben und nach einer Phase der Bodenbildung sollte sich im zweiten Halbjahr eine moderate wirtschaftliche Erholung anschließen. Damit bleibt die Beschreibung des wirtschaftlichen Ausblicks am ehesten mit einer U-Form zu beschreiben. Eine V-förmige Erholung der Wirtschaft mit einer störungsfreien und schnellen Rückkehr der Volkswirtschaften und der Unternehmensgewinne bleibt für uns ein positives Risikoszenario. Denn aller Verbesserungen von Indikatoren zum Trotz, die man nach einem derart starken Einbruch ohnehin alleine aufgrund eines Rückpralleffekts erwarten kann, muss das absolute Niveau im Auge behalten werden. Denn insgesamt betrachtet stellen sich die Rahmenbedingungen für die Wirtschaften und auch die Unternehmen heute deutlich schlechter dar, als dies vor der Corona-Krise der Fall war.

Die Wirtschaftsleistung wird Monate benötigen, ehe sie die Vorkrisen-Niveaus wieder erreicht, für einzelne Länder könnte dieser Prozess sogar Jahre dauern. Gleiches gilt für den Unternehmenssektor, dessen Gewinne im zweiten Quartal zunächst weiter ein-brechen, ehe dann erst im zweiten Halbjahr eine Erholung eintreten dürfte. Die Finanzierungssituation der Unternehmen hat sich dank der massiven Eingriffe der Notenbanken nicht dramatisch verschlechtert, verbessert hat sie sich aber gewiss auch nicht. Hinzu kommt eine immense Schuldenlast, die sich heute in wesentlich höheren Summen auftürmt, als das noch vor einigen Wochen der Fall war. Und schließlich ganz zu schweigen von den im Vorfeld der Corona-Rezession angelegten strukturellen Veränderungen und geopolitischen Konflikten, welche durch die Krise eine neue Gewichtung erfahren.

Die Märkte blicken derzeit lediglich darauf, dass der schlimmste Teil der Rezessions-Abwärtsbewegung hinter uns liegt und sich die Richtung verbessert. Die absoluten Niveaus blenden sie genauso aus wie die zahlreichen Unwägbarkeiten, welche der Aufholprozess mit sich bringen wird. Sicherlich stammt ein Großteil der Zuversicht auch aus den zahlreichen Fiskalprogrammen, welche in immer größeren Dimensionen angekündigt werden. Allerdings darf hierbei nicht vergessen werden, dass lediglich in den USA die Fiskalpakete auch direkt und schnell umgesetzt wurden. In Europa wird es noch eine ganze Weile in Anspruch nehmen, ehe die jetzt angedachten Programme dann auch tatsächlich umgesetzt werden und ihre Wirkung entfalten können.

Damit lässt sich die Dynamik an den Risikomärkten derzeit hauptsächlich durch die Positionierung der Investoren erklären, welche an der rasanten Aufholbewegung der vergangenen Wochen nur bedingt partizipiert haben und jetzt zurück in den Markt gedrängt werden. Die mittelfristige Perspektive für die Risikomärkte bleibt aufgrund der Verzahnung von Geld- und Fiskalpolitik gut unterstützt, kurzfristig erscheint das positive Stimmungsmomentum aber bereits sehr weit fortgeschritten, was das Korrekturpotenzial bei Enttäuschungen wieder größer werden lässt.

Quelle: Dekabank

1 Erklärung der Phaseneinteilung (es werden stets Fünf-Tagesdurchschnittswerte verwendet): – Erste Infizierte: Beginn; frühe Eskalation: prozentuale Tagesveränderung und Anzahl der täglich Neuinfizierten ansteigend; späte Eskalation: prozentuale Tagesverän-derung fallend und Anzahl der täglich Neuinfizierten ansteigend; Stabilisierung: prozentuale Tagesveränderung fallend und Anzahl der täglich Neuinfizierten gleichbleibend; Entspannung: prozentuale Tagesveränderung und Anzahl der täglich Neuinfizierten fallend.

2 Weitere Informationen zur Konstruktion der Länder-Indikatoren findet sich unter: https://www.bsg.ox.ac.uk/sites/default/files/2020-04/BSG-WP- 2020-031-v4.0_0.pdf

Schreibe einen Kommentar