DEKA VOLKSWIRTSCHAFT PROGNOSEN: „Konjunktur stabil, Risiken steigen an“

Die anhaltende Hitze legt sich lähmend über Deutschland und füllend über das mediale Sommerloch. Doch wie so oft erhitzen plötzlich zum Teil altbekannte politische Themen die Gemüter. Die türkische Währungskrise zieht zunehmend die globalen Märkte in Mitleidenschaft. Hinzu kommen die defizittreibenden Pläne der italienischen Regierung und die anhaltend schwierigen Brexit-Verhandlungen. Und die US-Regierung hält die Märkte und die Medien mit weiteren Zollandrohungen vor allem gegenüber China und mit der Wiederherstellung von Sanktionen gegen den Iran in Atem. Bei dem Handelskonflikt geht es nicht nur um die Furcht vor einer Eskalationsspirale von Handelsbeschränkungen sondern vielmehr auch vor einer daraus resultierenden Investitionszurückhaltung mit der Folge einer spürbaren Wachstumsabschwächung und in letzter Konsequenz sogar vor einem Ende der bisherigen liberalen Welthandelsordnung unter dem Dach der Welthandelsorganisation. Diese Risiken für die Konjunktur beschäftigen nach wie vor die Unternehmen und die Märkte und damit auch die Volkswirte.

Wachstum pur

Bei der Gelegenheit sei eine kurze Frage erlaubt: Was wäre, wenn es aktuell keinen Handelskonflikt gäbe? Das Bild wäre geprägt von einer schon sehr lange expandierenden Weltwirtschaft mit angespannten Kapazitäten und in einzelnen Ländern wie den USA und Deutschland bemerkenswert niedrigen Arbeitslosenquoten. Vorherrschendes Thema wären dann wohl die Perspektiven für die momentan immer noch moderaten Inflationsraten. Vermutlich würden bereits Diskussionen aufkommen, ob die Notenbanken schneller als erwartet die Zinsen anheben und die Normalisierung der Geldpolitik rascher durchziehen müssten. Angstthema wären in diesem Fall potenzielle Bremseffekte der Geldpolitik mit Rezessionsgefahren und schwierigeren Perspektiven für die Aktien- und Rentenmärkte.

Belastend aber bewältigbar

Diese Diskussion findet – den Protektionismusbestrebungen geschuldet – derzeit aber bestenfalls am Rande statt. Insofern halten wir an unserem Hauptszenario fest, dass der fortgesetzte Handelskonflikt eine für die Unternehmen insgesamt zu bewältigende Belastung bleibt. Vor diesem Hintergrund haben wir unsere Konjunktur- und Kapitalmarktprognosen nahezu unverändert gelassen. Die Schwankungen an den Finanzmärkten werden freilich hoch bleiben. Denn das Austarieren von inflationstreibenden Effekten der Kapazitätsengpässe und einer doch eher gedämpften konjunkturellen Dynamik durch die großen Notenbanken ist keineswegs trivial. So wird das Pendel immer wieder in die eine oder andere Richtung ausschlagen und die Markterwartungen entsprechend bewegen. Bis zum Jahresende sehen wir in diesem Umfeld bei deutschen und europäischen Aktien sowie bei Anleihen aus den Emerging Markets ordentliche Anlageperspektiven.

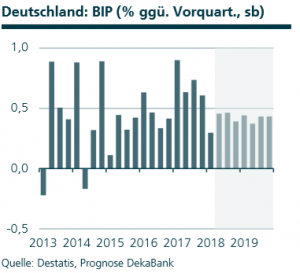

Deutschland

Deutschland

Deutschland Nach den guten Mai-Konjunkturindikatoren brachte der Juni schon wieder mehrheitlich Enttäuschungen: Schlechte Industrieaufträge, schwache Industrieproduktions- und Außenhandelsdaten und ordentliche Einzelhandelsumsätze. Damit dürfte der Konsum im abgelaufenen Quartal der konjunkturelle Impulsgeber Nummer Eins gewesen sein. Der Außenhandel sollte trotz eines Exportzuwachses gebremst haben, und die Ausrüstungsinvestitionen dürften schwach geblieben sein. Alles in allem könnte das Bruttoinlandsprodukt noch einmal kräftig um ein halbes Prozent im Quartalsvergleich zugelegt haben.

Prognoserevision: –

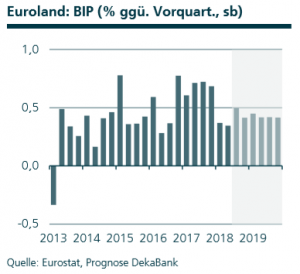

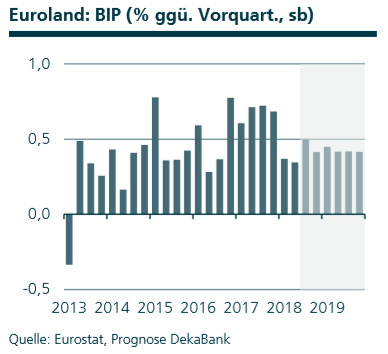

Euroland

Euroland

Euroland Die Wachstumsdynamik in Euroland hat sich verlangsamt. Laut ersten Daten von Eurostat hat das Bruttoinlandsprodukt in Euroland im zweiten Quartal 2018 um 0,3 % im Vergleich zum Vorquartal (qoq) zugelegt. Die bisher bekannten nationalen Daten signalisieren, dass der Außenbeitrag ein wichtiger Belastungsfaktor für die wirtschaftliche Entwicklung im zweiten Quartal gewesen sein dürfte. Allerdings nicht aufgrund eines Einbruchs bei den Exporten, sondern vielmehr wegen des kräftigen Importwachstums, das sich bremsend auswirkt. Die konjunkturelle Entwicklung in Euroland ist mit Blick auf die vier großen EWU-Länder heterogen. Während in Spanien (+0,6 % qoq) die Wachstumsgeschwindigkeit doppelt so hoch war wie in Euroland, enttäuschte Frankreich (+0,2% qoq) mit einem unterdurchschnittlichen Wachstum. Ebenfalls unterhalb des EWU-Durchschnitts lag das Wachstum in Italien (+0,2% qoq).

Prognoserevision: Bruttoinlandsprodukt 2018: 2,1 % (bisher: 2,2 %).

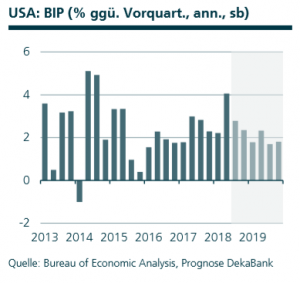

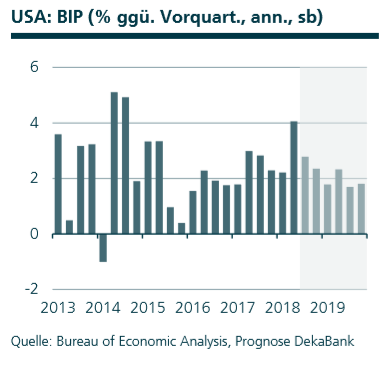

USA

USA

Die US-Wirtschaft ist im zweiten Quartal nach vorläufigen Berechnungen um 4,1 % auf das Gesamtjahr hochgerechnet gegenüber dem Vorquartal angestiegen. Dabei war die Lageraktivität überraschend niedrig. Deren Normalisierung dürfte die wirtschaftliche Dynamik im zweiten Halbjahr zusätzlich stützen. Dies sorgt für eine Aufwärtsrevision unserer Jahresprognose 2019. Eher verhalten war im zweiten Quartal die Dynamik der Unternehmensinvestitionen. Vor dem Hintergrund der Unternehmenssteuerreform ist dies enttäuschend und bestätigt uns in der Einschätzung, dass die Reform den grundsätzlichen Wachstumspfad nicht wesentlich verändert hat. Eine leichte Anpassung haben wir an unserer Inflationsprognose vorgenommen. Allerdings ändert dies nichts an unserer Einschätzung eines grundsätzlich nach oben gerichteten Inflationspfads.

Prognoserevision: Bruttoinlandsprodukt 2019: 2,2 % (bisher: 1,9 %); Inflationsrate 2019: 2,3 % (bisher: 2,4 %).

Quelle: Dekabank

Download komplette Prognose

Schreibe einen Kommentar