DEKA Volkswirtschaft Prognosen: Konjunktursignale stehen auf grün

Die Konjunktursignale stimmen, wirtschaftliche Entwicklung des Jahres 2017 war überraschend stark. Auch die Aktienmärkte übertrafen mit immer neuen Rekorden die Vorhersagen deutlich. Ursache für die zu vorsichtigen Erwartungen für das Jahr 2017 war unter anderem eine im Rückblick übertriebene Sorge vor politischen Störeinflüssen. Zwar ist die politische Unsicherheit weiterhin hoch. Doch die Wirtschaft und die Finanzmärkte sind robuster geworden gegenüber den vielfältigen Risiken. Damit starten die Unternehmen wie auch die Konsumenten voller Zuversicht in das neue Jahr.

Die Konjunktursignale stehen eindeutig auf grün. Ein global gesehen kräftiges Konsum- und inzwischen auch Investitionswachstum paart sich mit einem ungewöhnlich breit basierenden globalen Wachstum. Und noch etwas ist sehr beruhigend: Die Leistungsbilanzungleichgewichte innerhalb der Weltwirtschaft sind geringer geworden. Damit verliert ein nicht zu unterschätzender Risikofaktor an Bedeutung. Die Jahre 2018 und 2019 dürften aus heutiger Sicht also stabile Wachstumsjahre werden. Wobei sie wohl auch in der Rückschau dereinst als Übergangsjahren in eine „normalere“ – das heißt schwankungsanfälligere – Welt in die Geschichte eingehen dürften. Ein wesentlicher Baustein beim Blick nach vorne bleibt die Aussicht auf weitere Jahre mit niedrigen Zinsen. Daran ändert auch der nach langen Jahren begonnene Ausstiegskurs der Notenbanken aus der ultra-lockeren Geldpolitik nichts. Jenseits der Nullzinsgrenze hat neuerdings das Bilanzvolumen der Notenbanken die Zinsen als Gradmesser der geldpolitischen Ausrichtung abgelöst. Formal wird im Jahr 2018 ein weiterer wichtiger Meilenstein bei der geldpolitischen Wende erreicht werden. Mit dem Abschmelzen der weltweiten Zentralbankbilanzen ab dem Jahr 2018 wird der Kurs einer geldpolitischen Normalisierung sachte fortgesetzt. Dies kann im kommen-den Jahr insbesondere an den Aktienmärkten zu einer holprigeren Entwicklung beitragen. Dauerhafte starke Renditeanstiege wird es aber nicht geben. Bis wieder spürbare Zinsen auf dem Sparkonto ankommen, wird es also noch Jahre dauern. Und da die Inflationsrate zwar niedrig, aber immer noch höher als die Sparzinsen ist, verlieren die Sparer Tag für Tag an Kaufkraft. Wenn Anleger in Zeiten der „Realzinsfalle 2.0“ eine positive reale (d.h. nach Inflation gerechnete) Rendite erzielen wollen, werden sie somit auch in Zukunft nicht um die Wertpapiermärkte, insbesondere den Aktienmarkt, herumkommen.

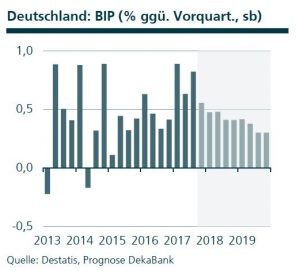

DEUTSCHLAND

Der Start in das vierte Quartal war alles andere als befriedigend: Mit Ausnahme der Industrieaufträge enttäuschten alle anderen „harten“ Indikatoren. Allerdings sollte man dies nicht auf die Goldwaage legen. Die Produktionsdaten litten unter der ungewöhnlich hohen Anzahl an Brückentagen, und der schwache Einzelhandelsumsatz dürfte angesichts der guten Rahmenbedingungen ein Ausrutscher gewesen sein. Ein ganz anderes Bild zeichneten die Stimmungsindikatoren: So stieg das ifo Geschäftsklima im Oktober und November auf jeweils neue Allzeithochs an. Diese „weichen“ Indikatoren deuten ein Anhalten der guten konjunkturellen Entwicklung an, wenngleich sie weiterhin die wirtschaftliche Dynamik überzeichnen.

Prognoserevision: Bruttoinlandsprodukt 2017/2018: 2,3 % bzw. 2,1 % (bisher: jeweils 2,0 %).

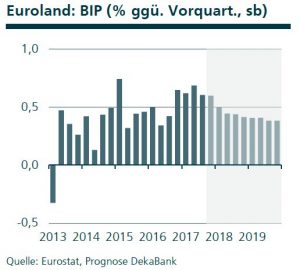

EUROLAND

Die europäische Konjunktur z

eigte sich auch im dritten Quartal robust gegenüber jeglichen politischen und wirtschaftlichen Unsicherheitsfaktoren. Die wichtigsten Beiträge zum guten Wachstum in Euroland von 0,6 % im Vergleich zum Vorquartal lieferten die Investitionen und der private Konsum, während die staatliche Konsumtätigkeit und der Außenbeitrag kaum spürbare Impulse beisteuerten. In der Länderaufteilung beeindruckt weiterhin die breite Wachstumsbasis. Von den bislang veröffentlichten Ländern der Europäischen Währungsunion wies im dritten Quartal kein Land eine Schrumpfung aus. Unter den vier größten Volkswirtschaften sind Deutschland und Spanien die gemeinsamen Spitzenreiter mit einem Wachstum von jeweils 0,8 %. Frankreich und Italien folgen mit einem Plus von 0,5 % bzw. 0,4 %.

Prognoserevision: Bruttoinlandsprodukt 2018: 2,1 % (bisher: 2,0 %).

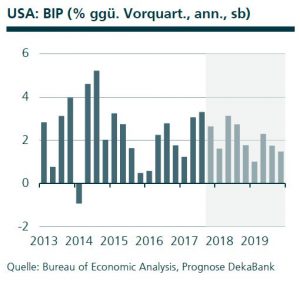

USA

Aufgrund der Hurrikanbedingten Beeinträchtigungen waren in den vergangenen Monaten die Makrodaten oftmals stark verzerrt. Diese Verzerrungen klingen nun langsam wieder ab, und die tatsächliche konjunkturelle Entwicklung tritt zutage: eine weiterhin recht kräftige Wachstumsdynamik, die sich insbesondere durch eine steigende Investitionstätigkeit der Unternehmen auszeichnet. Mit Blick auf die Steuerreform geht es weiter voran. Nach dem Repräsentantenhaus einigte sich auch der Senat auf eine Gesetzesvorlage. Die verschiedenen Reformvorschläge

müssen nun in Übereinstimmung gebracht werden, womit bis Ende des Jahres zu rechnen ist. Nicht unbedeutend ist bei dieser Einigung, ab wann die niedrigeren Unternehmenssteuersätze gelten sollen. Eine Verschiebung von 2018 auf 2019 würde leichte zeitliche Korrekturen in unserer Prognose erfordern.

Prognoserevision: Bruttoinlandsprodukt 2017: 2,3 % (bisher: 2,2 %).

Prognoserevisionen

Wir haben unseren Prognosehorizont auf den Zeitraum bis Ende 2019 erweitert.

■ Deutschland: Bruttoinlandsprodukt 2017 bzw. 2018: 2,3 % bzw. 2,1 % (bisher: jeweils 2,0 %).

■ Euroland: Bruttoinlandsprodukt 2018: 2,1 % (bisher: 2,0 %).

■ USA: Bruttoinlandsprodukt 2017: 2,3 % (bisher: 2,2 %).

■ Euroland: Langsamerer Renditeanstieg langlaufender Bundesanleihen.

■ Rohöl: Anhebung des Preis-Spreads zwischen Brent und WTI.

Quelle: Dekabank

Schreibe einen Kommentar