Volkswirtschaft Prognosen der DekaBank – September 2022

Volkswirtschaft Prognosen der DekaBank – Es gibt keinen Zweifel mehr daran, dass die Notenbanken die aktuell sehr hohe Inflation konsequent angehen. Weitere Zinserhöhungen stehen auf der Agenda, um möglichst schon bis Ende 2023 wieder Inflationsraten nahe der jeweiligen Inflationsziele zu erreichen. Es ist eine gute Botschaft, dass die Notenbanken die Verfestigung der Inflation verhindern. Allerdings müssen sich die Kapitalmärkte an die damit einhergehenden Umstände gewöhnen.

Zu diesen „Umständen“ gehören nicht zuletzt die aus der strafferen Geldpolitik resultierenden Belastungen für die Konjunktur und für die Kapitalmärkte. Für Letztere liegt immerhin wohl das Schlimmste schon hinter uns: An den Anleihe- und Aktienmärkten sind die noch zu erwartenden Straffungsmaßnahmen in den vergangenen Monaten weitgehend in die Kurse eingepreist worden. Im Zuge dessen haben sich die Bewertungen an den Aktienmärkten merklich verringert und bieten gute Perspektiven für die kommenden Jahre.

In Deutschland steht die Unsicherheit hinsichtlich des anstehenden Winterhalbjahrs im Vordergrund. Für die deutsche Volkswirtschaft kommen mehrere Faktoren zusammen: Die Weltwirtschaft wächst nur noch moderat, speziell China unterschreitet spürbar sein selbstgestecktes Wachstumsziel. Daher sind die Exporterwartungen deutscher Unternehmen gedämpft. Die Energieversorgung hierzulande bleibt ein Risikothema. Deutschland hat die letzten Monate gut für den Aufbau der Erdgasvorräte genutzt. Auch liegen die Einsparungen in der Industrie in dem Bereich, der einen Gasmangel im Winter vermeiden kann. Allerdings wird deswegen auch weniger produziert, was zu den schwachen Konjunkturerwartungen für den Winter beiträgt.

Die Energieknappheit ist vor allem ein Thema in Europa, und da ganz besonders in Deutschland. Bei der Bewältigung der Inflations- und Konjunkturprobleme sind die USA schon einen Schritt weiter. Dank der positiven Grunddynamik am Arbeitsmarkt ist eine sanfte Landung der US-Volkswirtschaft durchaus wahrscheinlich. Alles hängt davon ab, ob die Inflation sowohl in den USA als auch im Euroraum in den kommenden Monaten wie erwartet wieder rückläufig sein wird.

Wann und auf welchem Niveau der letzte Schritt auf der Zinserhöhungstreppe sowohl für die Fed als auch für die EZB genommen sein wird, ist noch nicht klar. Der größte Teil des Zinsanstiegs dürfte jedoch hinter uns liegen. Die verbleibende Unsicherheit wird wohl in den kommenden Wochen noch mit anhaltend hohen Schwankungen an den Aktien- und Rentenmärkten einhergehen. Die Bewältigung der Inflations- und Energiekrise ist jedoch auf gutem Weg. Damit zeichnen sich in Richtung des kommenden Jahres auch wieder konstruktive Aussichten für Wertpapieranlagen ab.

Volkswirtschaft Prognosen – Konjunktur Industrieländer

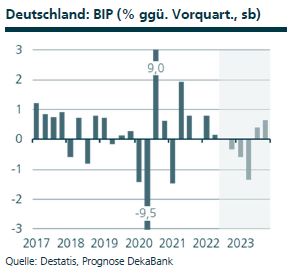

Deutschland

Das deutsche Wirtschaftswachstum wurde für das zweite Quartal auf ein Plus von 0,1% im Vergleich zum Vorquartal leicht nach oben korrigiert. Doch die Konjunktur- und Geschäftserwartungen der Unternehmen für die nächsten Monate haben sich stark eingetrübt. Teilweise wurden rekordniedrige Umfragewerte erreicht. Zu den bestehenden Herausforderungen für die deutsche Konjunktur kommt nun noch der Gaslieferstopp aus Russland hinzu. Deutschland hat in den vergangenen Monaten viel getan, um die Abhängigkeit von Russland zu reduzieren. Ein dauerhafter Ausfall russischer Gaslieferungen wird jedoch zunächst noch zu spürbaren Belastungen und Einschränkungen in der Wirtschaft führen.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 1,6 % bzw. -1,6 % (bisher: 1,5 % bzw. -0,2 %); Inflation 2022 bzw. 2023: 8,4 % bzw. 5,0 % (bisher: 8,1 % bzw. 4,5 %).

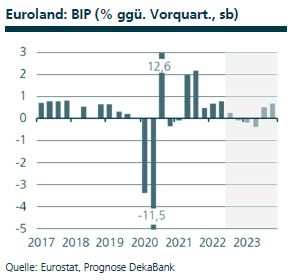

Euroland

Die Wirtschaft Eurolands blickt mit einem Anstieg des Bruttoinlandsprodukts um 0,8% auf ein erfolgreiches zweites Quartal zurück. Der private Konsum hat maßgeblich dazu beigetragen. Die Befreiung von den meisten Corona-Restriktionen beflügelte die privaten Haushalte. Dadurch konnten die Belastungen für die Wirtschaft z.B. durch Arbeitskräftemangel sowie Lieferkettenprobleme mehr als ausgeglichen werden. Damit dürfte aber im zweiten Halbjahr Schluss sein. Die Frühindikatoren deuten eine wesentliche Verlangsamung der Konjunkturdynamik an. Der Lieferstopp von russischen Gas nach Deutschland trifft die größte Volkswirtschaft in Euroland hart und stellt damit auch eine spürbare Belastung für die Europäische Währungsunion dar.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 3,3 % bzw. 0,1 % (bisher: 3,0 % bzw. 0,8 %); Inflation 2022 bzw. 2023: 8,5 % bzw. 4,5 % (bisher: 7,9 % bzw. 4,2 %).

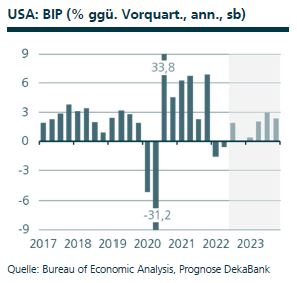

USA

Das reale Bruttoinlandsprodukt ist laut inoffiziellen Berechnungen im Juli um 0,5 % gegenüber dem Vormonat stärker als von uns erwartet angestiegen. Von der Zusammensetzung her stammte der größte Wachstumsbeitrag vom volatilen Außenhandel. Allerdings sorgte auch die nachlassende Inflationsdynamik für eine deutliche Entlastung. Zudem erwies sich die Entwicklung am Arbeitsmarkt im August als erfreulich robust. Zusammengenommen scheint die US-Wirtschaft den deutlichen Zinsanstieg der ersten Jahreshälfte verhältnismäßig gut zu verkraften. Es wäre aus unserer Sicht aber verfrüht, eine Rezession in den kommenden Monaten vollkommen auszuschließen.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 1,7 % bzw. 1,2 % (bisher: 1,5 % bzw. 1,3 %); Inflation 2022 bzw. 2023: 8,0 % bzw. 3,7 % (bisher: 7,9 % bzw. 3,6 %).

Quelle: DekaBank

Schreibe einen Kommentar