Volkswirtschaft Prognosen Mai 2022 – EZB-Zinserhöhung rückt näher.

Volkswirtschaft Prognosen der DekaBank – Bei aller Erschütterung über den erbittert geführten Krieg Russlands gegen die Ukraine, bei allen Verwerfungen infolge der abebbenden Corona-Pandemie und bei allen Sorgen um die schleppende Konjunktur steht derzeit eines für die Finanzmärkte fest: Die Notenbanken haben der herannahenden Inflation Stoppschilder entgegengesetzt. Eine erhebliche geldpolitische Straffung ist im Gange. Vor diesem Hintergrund verwundert es wenig, dass in den vergangenen Wochen die Renditen fulminant angestiegen sind und der DAX etwas schwächelte.

Bis zuletzt wurden die Konjunkturprognosen nach unten revidiert, während die Inflationsprognosen nach oben angepasst werden mussten. Das ist ein schwieriges Umfeld für Zentralbanken. Die US-Notenbank Fed hat unmissverständlich klargemacht, dass sie konsequent die Leitzinsen erhöhen will, um den Inflationsgefahren zu begegnen. Dagegen wirkte die Europäische Zentralbank (EZB) in den letzten Monaten hin- und hergerissen. Bis zuletzt zeigte sie sich noch zaudernd. Ein im Vergleich zur Fed deutlich späterer und langsamerer Ausstieg aus der ultra-lockeren Geldpolitik schien angezeigt.

Doch der Druck auf die EZB ist gewachsen. Für April ist ein Anstieg der Verbraucherpreise um 7,5 % gegenüber dem Vorjahresmonat vermeldet worden. Weniger prominent, aber ungleich gefährlicher für die EZB ist der Anstieg der Inflationserwartungen. Diese sollen beim Inflationsziel von 2 % verankert sein und bleiben. Daran hängt die Glaubwürdigkeit der Notenbank. Aus diesem Grund sendet die EZB inzwischen deutliche Signale für eine baldige monetäre Straffung. Bereits im Juli dürfte die erste Zinserhöhung erfolgen, und mit zwei weiteren erwarteten Zinsschritten nach oben könnte der Einlagensatz noch in diesem Jahr ins positive Terrain wechseln.

Also folgt die EZB der Fed (und vielen anderen Zentralbanken) wohl deutlich schneller als noch vor einem Monat gedacht. Dies mag ganz nebenbei auch den Euro gegenüber dem US-Dollar in den kommenden Monaten wieder etwas erstarken lassen. An den Kapitalmärkten sind die zu erwartenden Leitzinserhöhungen schon weitgehend eingepreist. Mithin dürfte an den Rentenmärkten ein Großteil der Renditesteigerungen für zehnjährige US- und deutsche Staatsanleihen schon erledigt sein. Es sei denn, die Notenbanken müssten mit den Leitzinsen spürbar weiter und klar in den bremsenden Bereich gehen, um die Inflationsrisiken wirksam zu bekämpfen. Da indes die Konjunkturdynamik nachlässt, sich also preissteigernde Nachfrageüberhänge abbauen, und damit auch die hohen Inflationsraten sukzessive nach unten gehen dürften, sollte dieses Risiko in den kommenden Monaten erkennbar nachlassen. Dann könnten die Aktienindizes wieder ihren Aufwärtstrend aufnehmen, und auch die Rentenmärkte könnten hiervon profitieren.

Konjunktur Industrieländer

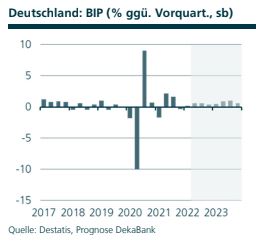

Deutschland

Das deutsche Bruttoinlandsprodukt hat zu Jahresbeginn gemäß der vorläufigen Schnellschätzung um 0,2 % im Vorquartalsvergleich zugelegt. Damit konnte eine schwierige Phase – Corona-Restriktionen, Lieferengpässe, Inflation – zu einem positiven Ende gebracht werden. Zu verdanken ist das in erster Linie einer starken Dienstleistungskonjunktur. Schon im Januar begann beispielsweise das Gastgewerbe trotz der hohen Infektionen zuzulegen. Das verstärkte sich im Quartalsverlauf, und andere Dienstleistungsbereiche kamen auch dank der Lockerungen der Restriktionen hinzu. Diese Dynamik ist bis heute ungebrochen und trägt somit auch im zweiten Quartal weiter zum Wachstum bei.

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 2,2 % bzw. 2,5 % (bisher: 1,7 % bzw. 2,7 %); Inflation 2022 bzw. 2023: 7,1 % bzw. 3,3 % (bisher: 6,8 % bzw. 3,1 %).

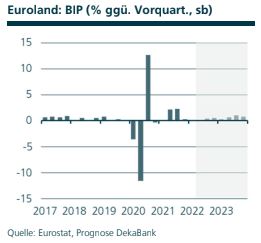

Euroland

Die europäische Wirtschaft hat im ersten Quartal 2022 nur unterdurchschnittlich zugelegt. Laut Veröffentlichung der vorläufigen Schnellschätzung von Eurostat ist das Bruttoinlandsprodukt (BIP) in Euroland im ersten Quartal 2022 um 0,2 % im Vergleich zum Vorquartal (qoq) gewachsen (Q4 2021: 0,3 %). Während in der Betrachtung der vier großen EWU-Ländern Spanien mit 0,3 % qoq und Deutschland mit 0,2 % qoq immerhin mit einem Wachstum aufwarteten, stagnierte das BIP in Frankreich. Italien verzeichnete eine BIP-Schrumpfung um 0,2 % qoq.

Prognoserevision: Bruttoinlandsprodukt 2022 und 2023: 2,3 % bzw. 2,1 % (bisher: 2,2 % bzw. 2,3 %); Inflation 2022 bzw. 2023: 6,8 % bzw. 3,1 % (bisher: 6,6 % bzw. 3,2 %).

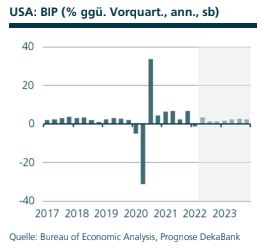

USA

Das Bruttoinlandsprodukt ist im ersten Quartal 2022 um 1,4 % gegenüber dem Vorquartal und auf das Gesamtjahr hochgerechnet geschrumpft. Die Kombination aus sehr hoher Preisdynamik sowie einem ungewöhnlich schwachen Außenhandel haben zu diesem Rückgang beitragen. Der weitere Wachstumsausblick bleibt durch die zu erwartende deutliche Straffung der Geldpolitik gedämpft. Bereits im Vormonat haben wir aufgrund des Kriegs in der Ukraine unsere Inflationsprognose im Bereich der Nahrungsmittel nach oben angepasst. Auch in diesem Monat gab es diesbezüglichen Anpassungsbedarf. Dies trug auch zu unserer Abwärtsrevision der BIP-Prognose in diesem Jahr bei.

Prognoserevision: Bruttoinlandsprodukt 2022: 2,5 % (bisher: 2,8 %); Inflation 2022 bzw. 2023: 6,7 % bzw. 1,8 % (bisher: 6,3 % bzw. 1,7 %).

Quelle: DekaBank

Schreibe einen Kommentar