Volkswirtschaft Prognosen – Und sie (die EZB) bewegt sich doch

Volkswirtschaft Prognosen der DekaBank – Ein paar besinnliche Tage und der Übergang ins neue Jahr 2022 liegen hinter uns. Die Welt hat sich aus volkswirtschaftlicher Sicht in dieser kurzen Zeit nicht gravierend verändert: Die Coronavirus-Variante Omikron kommt, der Aufschwung bleibt, die Liefer- und Transportengpässe sowie die Inflationsdynamik werden sukzessive schwinden. Und doch hat die US-Notenbank Fed auf ihrer Dezembersitzung eine vorweihnachtliche Botschaft mit mehr Klarheit als zuvor gesendet, die die Finanzmarktteilnehmer erst einmal zu verarbeiten hatten: Die ultra-expansive Geldpolitik wird zeitnah und konsequent zurückgenommen, der Krisenmodus beendet, die Fed strebt nach monetärer Normalität. Damit stehen jenseits des Atlantiks für dieses Jahr bereits das Ende des Anleihekaufprogramms, die Rückführung der Liquidität und der Fed-Bilanzsumme sowie erste Zinserhöhungen auf der Agenda.

Dieser Impuls der Fed und die bis in den Dezember hinein gestiegenen Inflationsraten in der Eurozone haben die bislang recht stoisch agierende und kommunizierende Europäische Zentralbank (EZB) über den Jahreswechsel hinweg anscheinend doch in Bewegung gebracht, sodass man sich fast schon an einen bekannten Ausspruch von Galileo Galilei erinnern mag. Wir gehen nun davon aus, dass die EZB in der zweiten Hälfte 2023 einen ersten Zinserhöhungsschritt vornimmt, und dann mit einem zweiten Schritt in 2024 das Thema des negativen Einlagensatzes ad acta legen wird.

Was bedeutet das für die Finanzmärkte? Die Renditen an den Staatsanleihemärkten werden etwas rascher zulegen, der Euro dem US-Dollar etwas mehr die Stirn bieten und der Goldpreis etwas weniger Potenzial haben als das jeweils noch Ende letzten Jahres erwartet werden durfte. Bei aller Vorsicht hinsichtlich dieser neuen Einschätzungen dürfte eine höhere Schwankungsanfälligkeit an den Märkten als vergleichsweise gesichert angesehen werden. Wir sollten die Effekte der geldpolitischen Straffung in ihrer Abfolge bis hin zu technischen Umsetzung nicht unterschätzen. Es kann gerade in der ersten Jahreshälfte 2022 durchaus ruckeliger zugehen. Die Corona-bedingten Belastungen mit rückläufigen Konjunkturindikatoren und einem schrumpfenden Bruttoinlandsprodukt in vielen europäischen Volkswirtschaften sind dabei leider unschön schmückendes Beiwerk.

Was freilich bleibt, sind die nach wie vor hinreichend guten Perspektiven für Unternehmen für den weiteren Jahresverlauf 2022. Die Umsatz- und Gewinnaussichten sind intakt. Die geldpolitische Straffung wird vor allem an den deutlich überbewerteten Tech-Werten, vornehmlich aus den USA, nicht spurlos vorübergehen. Gerade die Aktienmärkte in Europa und in den Emerging Markets dürften aber auch im Jahr 2022 wieder sehr gut performen.

Konjunktur Industrieländer

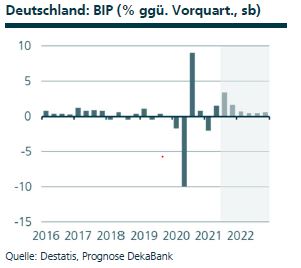

Deutschland

Die meisten „klassischen“ Konjunkturindikatoren, die für den November veröffentlicht wurden, fielen positiv aus: Industrieumsätze, Auftragseingänge, Ausfuhr und Einzelhandelsumsatz. Damit baute sich ein kleiner positiver Puffer für das Schlussquartal 2021 auf. Unter der Oberfläche gärte es aber gewaltig, insbesondere im Dienstleistungsbereich. Diese Zweiteilung der Konjunktur wird wohl auch im Dezember bestehen bleiben. Für das erste Quartal rechnen wir mit einer verstärkten Abwärtsdynamik durch die Lieferengpässe, die Corona-Folgen und die Energiepreisexplosion. Im weiteren Verlauf des Jahres werden sich diese Belastungen zumindest teilweise zurückbilden und damit im Sommerhalbjahr spürbare positive konjunkturelle Impulse setzen.

Prognoserevision: Bruttoinlandsprodukt 2023: 2,6 % (bisher: 2,4 %); Inflation 2022 bzw. 2023: 3,7 % bzw. 1,8 % (bisher: 3,6 % bzw. 1,7 %).

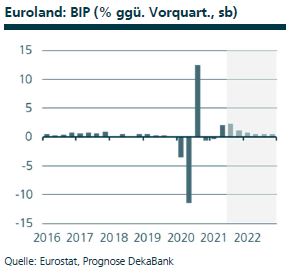

Euroland

Die im vierten Quartal 2021 stark gestiegenen Corona-Infektionszahlen dürften die Wachstumsdynamik spürbar belasten. Ein Absturz wie im ersten Halbjahr 2020 ist in den Frühindikatoren jedoch nicht zu erkennen. Die Mischung aus Lieferkettenproblemen, Corona und hoher Inflation wird auch im ersten Quartal 2022 Bremsspuren hinterlassen. Durch die Corona-Entwicklung dürften die Verzerrungen in der Arbeitsmarktstatistik wieder zunehmen. Für die hohen regionalen Unterschiede hat dies nur wenig Bedeutung. Die EWU-Arbeitslosenquote lag im November bei 7,2 %. Unter den vier großen EWU-Ländern hat Deutschland (3,2 %) die niedrigste Arbeitslosenquote und Spanien mit 14,1 % die höchste. Dazwischen liegen Frankreich (7,5 %) und Italien (9,2 %).

Prognoserevision: Bruttoinlandsprodukt 2022 bzw. 2023: 3,6 % bzw. 2,5 % (bisher: 3,7 % bzw. 2,9 %); Inflation 2022 bzw. 2023: 3,2 % bzw. 1,7 % (bisher: 2,7 % bzw. 1,5 %).

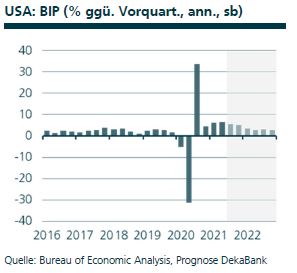

USA

Laut inoffiziellen Berechnungen ist das monatliche Bruttoinlandsprodukt im November um 0,8 % gegenüber dem Vormonat geschrumpft. Verantwortlich hierfür waren negative Rückpralleffekte in den Bereichen Außenhandel und Lagerinvestitionen. Diese beiden Bereiche hatten neben den privaten Konsumausgaben für einen sehr kräftigen Schub im Oktober gesorgt Die Omikron-Variante treibt derzeit die Corona-Infektionen auf neue Höchstständen – eine diesbezügliche Reaktion bei den Restriktionsindikatoren blieb aber bislang erwartungsgemäß aus. Entsprechend gering dürften die wirtschaftlichen Belastungen ausfallen.

Prognoserevision: Inflation 2022 bzw. 2023: 3,9 % bzw. 0,8 % (bisher: 3,5 % bzw. 0,9 %).

Quelle: DekaBank

Schreibe einen Kommentar