DEKA CORONA UPDATE: Herdenimmunität noch nicht in Sicht

Überall auf der Welt tut sich was in Sachen Virusbekämpfung, auch in Deutschland wird nach einem holprigen Start immer fleißiger geimpft. Aber leider sinken nicht überall die täglichen Neuinfektionen und die steigende Bedeutung der Mutanten erschweren es den Regierungen Restriktionen zurückzunehmen. Man kann also sagen, dass sich das Impfgeschehen verbessert, eine Herdenimmunität ist aber noch in keinem Land gegeben. In der Vorwoche berichtete die Deka erstmals wieder von einem Anstieg der täglichen weltweiten Neuinfizierten (7-Tagesdurchschnitt). Ein Rückgang blieb auch dieses Mal aus, allerdings ist der Zuwachs der Neuinfizierten relativ gering und nicht vergleichbar mit den Entwicklungen vom Herbst vergangenen Jahres. Dennoch kann von einer anhaltenden Entspannung derzeit nicht gesprochen werden, die Lage kann sich rasch wieder verschärfen. Der „Hauptschuldige“ hierfür ist Brasilien. Die nächsten Länder mit einer zunehmenden An-zahl der Neuinfizierten sind Italien, Polen und Türkei. Die USA bewegen sich weiter auf hohem Niveau, dafür sinkt dort die Anzahl der Neuinfizierten aber am deutlichsten. Wirtschaftlich betrachtet wird das Jahr 2020 in die Geschichte der Kapitalmärkte eingehen und dürfte an Ausmaß und Geschwindigkeit der Bewegungen kaum zu übertreffen sein. Aber auch das laufende Jahr wird Ungewöhnlichkeiten bereithalten, die eine direkte Folge des Ausnahmejahres 2020 sind.

Fakten zum Coronavirus

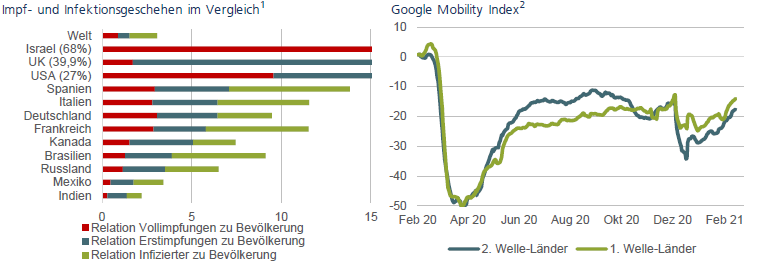

Wir beziehen unsere Impfdaten von „Our World in Data“ und hier hat sich das Länderset auf über 100 Länder erhöht. Dies sorgt dafür, dass die tägliche Anzahl der Erstimpfungen weltweit auf knapp 5 Mio. Personen angestiegen ist. Wir analysieren nicht alle verfügbaren Länderdaten, sondern beschränken uns aktuell auf gut 80 Länder. In diesem Länderset liegt Deutschland beim Impferfolg auf Platz 32. Lässt man die Weihnachtsvorwoche außen vor, dann wurde das höchste Mobilitätsniveau in der Corona-Zeit mit -14,7 % am 19. Oktober erreicht. Der aktuelle Wert beträgt -15,1 %. Dies bedeutet, dass bereits in der kommenden Woche das Oktober-Niveau überschritten werden könnte. Hierbei unterscheiden sich die Länder der 1. Welle von den Ländern der 2. Welle kaum in der Aufwärtsdynamik, sondern nur im Niveau.

Weiterhin abnehmend sind auf globaler Ebene die Restriktionen. Allerdings gilt dies im 28-Tagesvergleich nicht für die Region Westeuropa, denn hier nehmen die Restriktionen weiterhin eher zu. Daher lässt sich der Anstieg der Mobilitätsindikatoren nicht vollständig mit dem Restriktionsgeschehen erklären. Abnehmende Restriktionen liegen derzeit in Regionen Lateinamerika, Osteuropa und in den USA vor. In den USA nähert sich das Restriktionsniveau seinem bisherigen Tiefpunkt von Mitte Oktober vergangenen Jahres an. Dieses könnte durchaus in den nächsten zwei Wochen unterschritten werden. Morgen sollte der Impfstoff von Johnson & Johnson von der Europäische Arzneimittel-Agentur zugelassen werden, kurz danach dürfte dann die Freigabe durch die EU-Kommission folgen. Bereits im Vorfeld hat Johnson & Johnson davor gewarnt, unter Umständen nicht die geplanten 55 Mio. Dosen im zweiten Quartal liefern zu können.

Deutschland plant seine Impfkampagne drastisch auszuweiten. Ab Ende März sollen pro Woche 10 Mio. Dosen verimpft werden, wie mehrere Minister in Aussicht gestellt haben. Die EU-Arzneibehörde prüft den russischen Impfstoff Sputnik V, der bereits in einigen osteuropäischen Ländern eingesetzt wird. Es gab weitere Studien, denen zufolge die Impfmittel von BioNTech und AstraZeneca wirksam gegen verschiedene Mutanten, u.a. die brasilianische, sind.

Fakten aus den Bereichen Konjunktur, Unternehmen und Politik

Der US-Arbeitsmarktbericht überzeugte mit einem Aufbau von 379.000 Stellen und einem Rückgang der Arbeitslosenquote auf 6,2 %. Hingegen enttäuschte der Service ISM mit einem Rückgang von 58,7 auf 55,3, ein Neunmonatstief. Die OECD hat ihre Wachstumsprognosen für 2021 für die meisten Staaten (deutlich) nach oben korrigiert. In Euroland fällt das Upgrade vergleichsweise gering aus, von 3,6 auf 3,9 %. Besonders ausgeprägt war die Revision bei den USA von 3,2 auf 6,5 %, vor allem dank des neuen Fiskalpakets, das auf die Zustimmung des Repräsentantenhauses wartet und vermutlich in wenigen Tagen vom Präsidenten unterzeichnet wird. Die Schecks könnten schon kommende Woche rausgehen. Spannend wird sein, wie viel davon diesmal den Weg in die Aktienmärkte findet.

Die deutschen Auftragseingänge überraschten positiv. Hingegen enttäuschte die Industrieproduktion mit einem Rückgang von 2,5 %, allerdings wurde der Vormonatswert kräftig nach oben revidiert. Die Einzelhandelsumsätze der Eurozone sanken im Januar um 5,9 %, erwartet wurde lediglich ein Rückgang von 1,5 %. Frankreich verabschiedete ein 20 Mrd. Euro-Programm zur Unterstützung von Covid-betroffenen Unternehmen. Aufgrund der aktuell erhöhten Schwankungen an den Rentenmärkten werden die kommenden Zentralbanksitzungen mit Spannung erwartet. Morgen tagt die EZB, am kommenden Mittwoch das FOMC. Beim FOMC-Meeting dürfte eine Aufwärtsrevision der Wachstums- und Inflationsprognosen aufgrund des Fiskalstimulus anstehen. Der Bloomberg-Konsens für das US-Wachstum stieg seit Mitte Februar von 4,1 auf 5,5 %.

Die chinesischen Handelsdaten waren beeindruckend, aber durch Basiseffekte (Coronabedingt extrem schwacher Vorjahreszeitraum) verzerrt: Exporte +60,6 % yoy und Importe +22,2 % yoy. Während in den USA und der EU über steigende Verbraucherpreise diskutiert wird, sinken diese in China, zuletzt um 0,2 %. Die Produzentenpreise hingegen zeigen aufgrund höherer Rohstoffnotierungen nach oben: +1,7 % nach zuvor 0,3 % sind zudem ein neues 2-Jahreshoch. Die OPEC+Gruppe entschloss sich zu einer weitgehenden Verlängerung der Produktionskürzungen.

Der Newsflow von Unternehmensseite ist nach dem Ende der Berichtssaison gering. Die Zahlen bzw. Updates von Adidas, Splunk, Pandora, Just Eat Takeaway und LEG Immobilien überzeugten. Der ehemalige Highflyer Snowflake enttäuschte hingegen, trotz guter Umsätze, beim EPS. Auch die Updates von Symrise, Continental und Inditex enttäuschten den Markt.Eine wöchentlich aktualisierte Einschätzung zur Quartalsberichtssaison (nächstes Update am 11. März) finden Sie hier.

Aktuelle Kapitalmarkteinschätzung des Makro Research

Die globale Wirtschaft befreit sich wesentlich dynamischer aus der Krise als dies noch vor einigen Monaten abzusehen war. Zu verdanken ist dies neben den starken asiatischen Wirtschaften, der guten Lage im verarbeitenden Gewerbe, den enormen Fiskalpaketen in den USA und natürlich den rasanten globa-len Impffortschritten, die weiterhin für eine Normalisierung der wirtschaftlichen Aktivität auch in den Dienstleistungssektoren im späteren Jahresverlauf sprechen.

Die Kapitalmärkte sind bereits seit Monaten dabei, diese rapide Kehrtwende einzupreisen und die aktuellen Datenveröffentlichungen geben keinen Anlass, an der Aufwärtsdynamik der Wirtschaften zu zweifeln. Eine Normalisierung des wirtschaftlichen Umfeldes sollte auch mit einer Normalisierung des geldpolitischen Umfeldes einhergehen. Die Gründe für die Notenbanken, am so erfolgreichen Krisenmodus aus dem letzten Jahr festzuhalten, schwinden. Vor allem in den USA, wo sich angesichts der enormen Fiskalpakete zunehmend eine Überstimulierung der Wirtschaft abzeichnet. Eine schrittweise Rückkehr zu einer normaleren geldpolitischen Ausrichtung erscheint folgerichtig. Die Frage ist nur, wie diese aussieht und in welchem Tempo sie umgesetzt werden könnte. Weder den Kapitalmärkten noch den Notenbanken wird es gelingen, darauf eine eindeutige Antwort zu geben. Klar ist nur, dass die Diskussion und die Suche danach eröffnet ist und für jede Menge Verunsicherung sorgen wird.

Die Verunsicherung darf nicht unterschätzt werden, denn sie dürfte aus zwei Gründen groß ausfallen. Erstens werden Wachstums- und Inflationsdaten in diesem Jahr besonders schwer zu interpretieren sein. Aufgrund der verzerrten Vergleichsbasis des Corona-Krisenjahres wird es zu großen Datenausschlägen kommen. Zusätzlich machen es die zahlreichen Sondereffekte schwierig, einmalige Effekte von dauerhaften Effekten auseinanderzuhalten. Das führt zweitens zu der Unsicherheit, inwiefern die Erholung heraus aus der Coronakrise möglicherweise den Grundstein für eine mehrjährige Trendwende bei Wachstum, Inflation und Zinsen begründet haben könnte.

Gerade letzteres wird sich erst im Laufe dieses Jahres oder auch erst im kommenden Jahr etwas klarer abzeichnen und dann auch zu beantworten sein. Dafür zeichnet sich kurzfristig immer deutlicher ab, dass sowohl Wachstum und Unternehmensgewinne als auch die Inflation in der Tendenz eher weiter nach oben positiv überraschen. Ein Umfeld also, das unverändert für Risikoanlagen spricht, aber keinen ungebremsten Optimismus auslösen sollte. Denn je länger sich die Umkehrbewegung verstetigt, desto größer wird der Druck, diese auch an den Rentenmärkten einzupreisen. Und da die Rentenmärkte über das letzte Jahrzehnt hinweg zunehmend von den Notenbanken abhängig gemacht wurden, haben die Notenbanken in der aktuellen Erholungsphase eine ganz sensible und kritische Rolle zu erfüllen. Da es bislang zu keinen Friktionen an den Risikomärkten gekommen ist, dürften die Notenbanken recht entspannt sein, dass die Kapitalmärkte damit begonnen haben, ein normaleres wirtschaftliches Umfeld einzupreisen.

Allerdings können Friktionen jederzeit schlagartig einsetzen, was die Nervosität nicht nur am Kapitalmarkt, sondern auch bei den Notenbanken hochhalten wird. Dies wiederum spricht dafür, dass sich die Notenbanken nur sehr vorsichtig und langsam im Normalisierungsprozess nach vorne tasten werden. Sollten die Kapitalmärkte Stress-Rückmeldung geben, dann dürfte sehr schnell verbal gegengesteuert werden. Wenn die verbale Intervention ihr Ziel nicht erfüllt, dann haben die Notenbanken nach wie vor ausreichende und auch wirksame Instrumente, einer zu schnellen Marktreaktion entgegen zu wirken. Die Möglichkeiten haben sie mit den Instrumenten des Inflation Targeting (nimmt den zeitlichen Druck, auf Inflationsbewegungen zu reagieren) und der Zinskurvensteuerung (verstärkte Käufe am langen Ende der Zinskurve, um Anstieg abzubremsen) selber aufgezeigt. Allerdings würde deren Einsatz sicherlich stärkere als die aktuell zu beobachtenden Ausstrahleffekte auf die Risikomärkte erfordern. Auch deshalb bleibt eine zurückhaltende Positionierung in einem grundsätzlich positiven Risikoumfeld angebracht. Etwas mehr Klar-heit, wie die Notenbanken das aktuelle Umfeld einschätzen und welchen Kurs sie beabsichtigen einzuschlagen, dürften die Märkte am morgigen Donnerstag von der EZB sowie kommende Woche Mittwoch von der Fed erhalten.

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vorneh-men. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werde

Quelle: Dekabank

Schreibe einen Kommentar