DEKA VOLKSWIRTSCHAFT PROGNOSE: „Und wenn die Inflation doch (nicht) kommt?

Fast unbemerkt bei all der medialen Omnipräsenz der Corona-Pandemie rückt derzeit an den Finanzmärkten das Thema Inflation in den Fokus. Die deutsche Inflationsrate für Januar war ein echter Hingucker. Der Harmonisierte Verbraucherpreisindex hatte im Dezember noch bei -0,7 Prozent gegenüber dem Vorjahr gelegen. Ein Anstieg über Null war aufgrund der gestiegenen Rohölpreise, der Anhebung des Mehrwertsteuersatzes und der Einführung der CO2-Abgabe allseits erwartet worden. Doch dann wurde für Januar ein überraschend starkes Plus von 1,6 Prozent gemeldet. Schlagartig machte an den Märkten und bei den Analysten die Rückkehr der Inflation die Runde. Bei der hohen Verschuldung von Staaten und Unternehmen in Verbindung mit der jahrelangen Niedrigzinspolitik der Notenbanken schien es ohnehin nur eine Frage der Zeit, bis die erheblich angestiegenen Geldmengen sich Bahn brechen und einen Inflationsschub auslösen. Diese Argumentationslinie klingt schlüssig, wo doch bekanntlich Inflation letzten Endes ein monetäres Phänomen ist.

Inflation hat es schwer

So schlüssig sich das anhört – die jetzigen Zahlen erklärt es nicht. Denn im Januar haben wir es mit zahlreichen Sondereffekten zu tun (die unten aufgeführt sind). Diese Welle an Preisanhebungen wird nach Einschätzung der Deka-Volkswirte im Herbst ausrollen, selbst wenn in den kommenden Monaten nach der „Wiedereröffnung“ der Wirtschaft etwa die Restaurantpreise ebenfalls einmalig ansteigen dürften. Denn auch die preisdämpfenden Wirkungen der Corona-Pandemie wirken nach. Sie führt zu unterausgelasteten Kapazitäten, zu erhöhter Arbeitslosigkeit, zu schwachen Lohnsteigerungen und zu aufgeschobenen Unternehmensinvestitionen. Nach dem Rezessionsjahr 2020 werden die Volkswirtschaften in diesem und im nächsten Jahr noch unterausgelastet sein, und in einem solchen Umfeld hat es die Inflation schwer. Trotzdem bleibt die Preisentwicklung natürlich auf der Beobachtungsliste.

Leitzinserhöhung frühestens im Jahr 2026

So erwarten die Deka-Volkswirte insbesondere für Deutschland aufgrund dieser Sondereffekte für die kommenden Monate zunächst noch weiter steigende Inflationsraten. Die Verzerrungen bei Preisen von frischen Lebensmitteln und beim vorgezogenen Online-Winterschlussverkauf wirkten wohl nur im Januar. Für das ganze Jahr 2021 werden jedoch die Benzinpreiseffekte wegen der CO2-Abgabe, die wieder erhöhte Mehrwertsteuer, neue Gewichtungen im Warenkorb und Preiserhöhungen bei Dienstleistungen die Teuerung hochhalten. Um all diese – zum Teil auch in den anderen Euro-Ländern – temporär wirkenden Effekte weiß die Europäische Zentralbank, sodass hieraus kein Politikwechsel ableitbar ist: Sie bleibt bei ihren Anleihekäufen, und die Deka-Volkswirte bleiben bei ihrer Prognose der ersten Leitzinserhöhung im Jahr 2026. Durch Einmaleffekte schauen Notenbanken durch. Das gilt auch für die US-Notenbank Fed, wenn im vorbereiteten Konjunkturpaket der Regierung Biden ein großer Anteil von Einmalzahlungen an die privaten Haushalte erfolgt. So kommt kein dauerhafter Inflationsschub zustande, mithin werden die Notenbanken die Aktien- und Rentenmärkte auch nicht entscheidend ausbremsen.

Corona wichtiger als Schwarmbewegung

Nachdem die Aufmerksamkeit der Märkte kurzzeitig auf die durch die Schwarmbewegung der US-Kleinanleger ausgelösten Kurskapriolen einzelner Aktien gelenkt war, hat sich der Fokus jetzt wieder stärker auf das Coronathema gelegt. Das liegt vor allem daran, dass die Kursexplosionen von den in den Internetforen gehypten Aktien extrem schnell verpufft sind. Exemplarisch abzulesen am Kursverlauf der Gamestock Aktie, die nach ihrem kometenhaften Kursanstieg von knapp 1000 Prozent innerhalb von nur vier Handelstagen diesen in der gleichen Geschwindigkeit und Höhe auch wieder abgegeben hat. Ein Spekulationsphänomen par excellence, das sich in keiner Weise auf den Gesamtmarkt übertragen lässt, dementsprechend schnell hat der Kapitalmarkt einen Haken an diese Episode gemacht.

Dafür richtet sich der Blick jetzt wieder stärker auf die marktrelevante Einschätzung der Coronapandemie. Und hier hat sich zumindest die gefühlte Nachrichtenlage etwas eingetrübt. Aus der deutschen Perspektive betrachtet liegt dies sicherlich daran, dass hierzulande nicht nur die Wirtschaft, sondern vor allem die Gesellschaft mit verlängerten Lockdownmaßnahmen zurechtkommen muss. Die Aufmerksamkeit wird in den nächsten Tagen voll und ganz auf der Ausgestaltung eines immer kleinteiliger und kaum noch zu durchschauenden und von Bundesland zu Bundesland unterschiedlichen Maßnahmen- und Regelwerkes gelenkt sein.

Besser nicht im Klein-Klein verlieren

Für die Kapitalmarkteinschätzung aber ist es wichtig, sich nicht im regionalen Klein-Klein dieser Regelwerke zu verlieren, sondern zu versuchen, die globalen Tendenzen möglichst gut im Auge zu behalten. Diesbezüglich ist der Blick vor allem auf die Impffortschritte zu richten und hier sind die Nachrichten in der Summe weiter positiv einzuschätzen. So zeichnet sich immer deutlicher ab, dass die Impfstoffe die erhoffte Wirkung zeigen und auch bei Virusmutationen effektiven Schutz bieten können, zumindest was das Verhindern von schweren Krankheitsverläufen anbelangt. Letzteres gerät oftmals aus dem Fokus, dabei liegt gerade auch darin eine extrem positive Nachricht.

Das gilt auch für die fiskalischen Unterstützungsmaßnahmen. In den USA werden fiskalische Programme verlängert und Neue stehen bereits vor der Verabschiedung. Auch wenn es sich bei den angedachten Maßnahmen hauptsächlich um einmalige Effekte handeln dürfte, so ist in den USA sowohl Umsetzung als auch Wirkung extrem schnell. Wir rechnen damit, dass die möglicherweise noch im März zu verabschiedenden fiskalischen Maßnahmen das Wachstum in den USA in diesem Jahr auf über 6% befördern werden. In Europa sind fiskalische Pläne zwar ebenfalls beschlossen, in der Umsetzung und Auszahlung allerdings hapert es. Und auch in Deutschland hängen die Auszahlungen von Hilfsgeldern dem Zeitplan deutlich hinterher.

Europa braucht mehr Geduld

Diese Entwicklungen werden in Europa etwas mehr Geduld bei der Bekämpfung der Pandemie erfordern, was sich in einer weniger dynamischen Aufholbewegung der Volkswirtschaften niederschlagen wird. Dennoch ist die Perspektive der wirtschaftlichen Aufholung klar gegeben, was zusammen mit der zuletzt nochmals nach oben angehobenen globalen Wachstumseinschätzung der entscheidende fundamentale Treiber für die Kapitalmärkte ist. Profitieren werden davon in erster Line global agierende Unter-nehmen. Diese kamen bereits im vergangenen Jahr wesentlich besser als erwartet mit den Folgen der Pandemie zurecht, was sich auch erneut in deutlich über den Erwartungen liegenden Unternehmensgewinnen im vierten Quartal zeigt. Und auch die Ausblicke der Unternehmen auf die aktuelle Geschäftstätigkeit geben keinen Anlass, die für dieses Jahr prognostizierten hohen Gewinnaufholungen nach unten zu revidieren.

Der globale Blick auf Impffortschritte und Wachstumsperspektiven lässt zahlreiche Aktienmärkte von Rekordhoch zu Rekordhoch eilen. Kein Zustand, der ewig anhalten kann, da er signalisiert, dass das Umfeld zunehmend in den Kursen eingepreist ist und weitere Kursanstiege damit schwieriger werden. Solange aber die globalen Wachstumsperspektiven und Gewinnperspektiven für Unternehmen intakt nach oben gerichtet sind, dürften Korrekturen nur von geringem Ausmaß und von geringer Dauer sein.

Deutschland

Deutschland

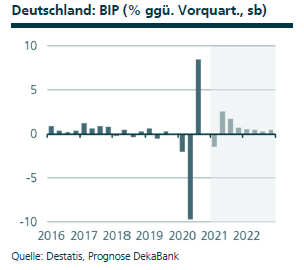

Trotz der zweiten Corona-Welle nahm die Wirtschaftsleistung in Deutschland im Schlussquartal 2020 immerhin um 0,1 % im Vorquartalsvergleich zu. Dies war möglich, weil in Deutschland erst spät und ziemlich zögerlich Lockdown-Maßnahmen beschlossen wurden. Zudem expandierte die Industrie infolge der soliden weltwirtschaftlichen Entwicklung weiter und kompensierte die Schwäche der Dienstleister. Da der Lockdown sich aber weit in das erste Quartal hineinzieht, ist in diesem Zeitraum mit einer Schrumpfung des Bruttoinlandsprodukts zu rechnen. Unser Konjunkturbild einer kräftigen Erholung im Lauf des Jahres bleibt jedoch erhalten: Die Wirtschaftspolitik, die mildere Witterung und die zunehmenden Impfungen sind die treibenden Kräfte.

Prognoserevision: Bruttoinlandsprodukt 2021: 3,1 % (bisher: 3,2 %); Inflation 2021 bzw. 2022: 2,5 % bzw. 1,3 % (bisher: 1,4 % bzw. 1,5 %).

Euroland

Euroland

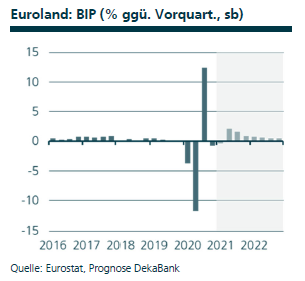

Vor dem Hintergrund der Corona-Pandemie setzt die europäische Konjunktur ihre Berg- und Talfahrt fort. Nach der veröffentlichten vorläufigen Schnellschätzung von Eurostat ist das Bruttoinlandsprodukt (BIP) in Euroland nach einem Anstieg im Vorquartal um 12,5 % nun im vierten Quartal 2020 um 0,7 % im Vergleich zum Vorquartal (qoq) geschrumpft. Das Corona-Jahr 2020 endete mit einem historischen Einbruch der gesamtwirtschaftlichen Aktivität um 6,8 %. Die konjunkturelle Entwicklung ergab unter den vier großen EWU-Ländern im vierten Quartal 2020 ein gemischtes Bild. Während Frankreich (-1,3 % qoq) und Italien (-2,0 % qoq) BIP-Schrumpfungen zu verzeichnen hatten, konnten Spanien (0,4 % qoq) und Deutschland (0,1 % qoq) leicht wachsen.

Prognoserevision: Bruttoinlandsprodukt 2022: 3,6 % (bisher: 3,7 %); Inflation 2021 bzw. 2022: 1,5 % bzw. 1,1 % (bisher: 0,8 % bzw. 1,2 %).

USA

USA

Das Bruttoinlandsprodukt (BIP) ist im vierten Quartal 2020 auf das Gesamtjahr hochgerechnet um 4,0 % gegenüber dem Vorquartal angestiegen. Insbesondere der private Konsum war schwächer als von uns erwartet. Probleme bei der Saisonbereinigung dürften hierfür hauptverantwortlich gewesen sein. Wir haben nun in unserem Wachstumsausblick ein weiteres, sechstes Corona-Hilfsprogramm in Höhe von ca. 970 Mrd. USD unterstellt. Denn die Wahrscheinlichkeit für eine politische Einigung scheint uns hinreichend hoch zu sein. Für den Wachstumsausblick ist nicht nur die tatsächliche Höhe des Programms entscheidend, sondern auch die genaue Zusammensetzung sowie die Wachstumswirkungen über den Zeitablauf. Daher sind diesbezügliche Anpassungen des BIP-Verlaufs in den kommenden Monaten sehr wahrscheinlich.

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 6,2 % bzw. 2,7 % (bisher: 5,0 % bzw. 2,9 %); Inflation 2021: 2,1 % (bisher: 2,0 %).

Quelle: DekaBank

Schreibe einen Kommentar