DEKA INTERVIEW: „Die Briten haben beim Brexit mehr zu verlieren!“

Die Zeit läuft ab. In einem Monat verlassen die Engländer die EU. Noch ist nicht klar, ob es dann ein Freihandelsabkommen geben wird. Unternehmen auf beiden Seiten des Ärmelkanals verfolgen die Verhandlungen über den endgültigen Austritt des Vereinigten Königreichs aus dem europäischen Wirtschaftsraum mit wachsender Anspannung. Diese Woche geht es wohl in die entscheidende Phase der Gespräche. Ungelöste Differenzen gibt es vor allem im Bereich der Fischerei und Autoindustrie. Aber auch der Finanzsektor, der zunächst ausgeklammert wurde, beobachtet die Situation mit wachsender Sorge. Marina Lütje, Volkswirtin im Makro-Research der Deka, sprach mit uns über die Folgen eines Brexit No-Deal für die Wirtschaft, Aussichten für Anleger und die Furcht vor den Parlamentariern der Wallonie.

Liebe Frau Lütje, das Vereinigte Königreich nehmen wir Kontinentaleuropäer ja seit einigen Jahren vor allem als ziemlich nervigen Dauer-Problemfall wahr. Was schätzen Sie persönlich eigentlich an dem Land?

Das ist schon eine Menge. Die Mentalität der Briten gefällt mir, ihr Understatement, der Wortwitz und die Beredsamkeit. Wenn ich mir nur die Parlamentsdebatten anschaue. Das ist schon etwas Besonderes. Und ganz persönlich mag ich auch den britischen Bekleidungsstil. Tolle Materialien, klare Linien …

Klare Linien – da sind wir ja bei den Brexit-Verhandlungen.

Guter Witz. Aber dazu kommen wir ja gleich. Als Volkswirtin im Finanzwesen imponiert mir übrigens auch noch dieser Kraftort der Londoner City. Ich konnte dort einen intensiven Monat im Rahmen meiner Promotion verbringen – und seither immer wieder einmal Zeit. Dieser Finanzplatz ist in Europa schon einmalig.

Aber bald womöglich ohne sein europäisches Hinterland?

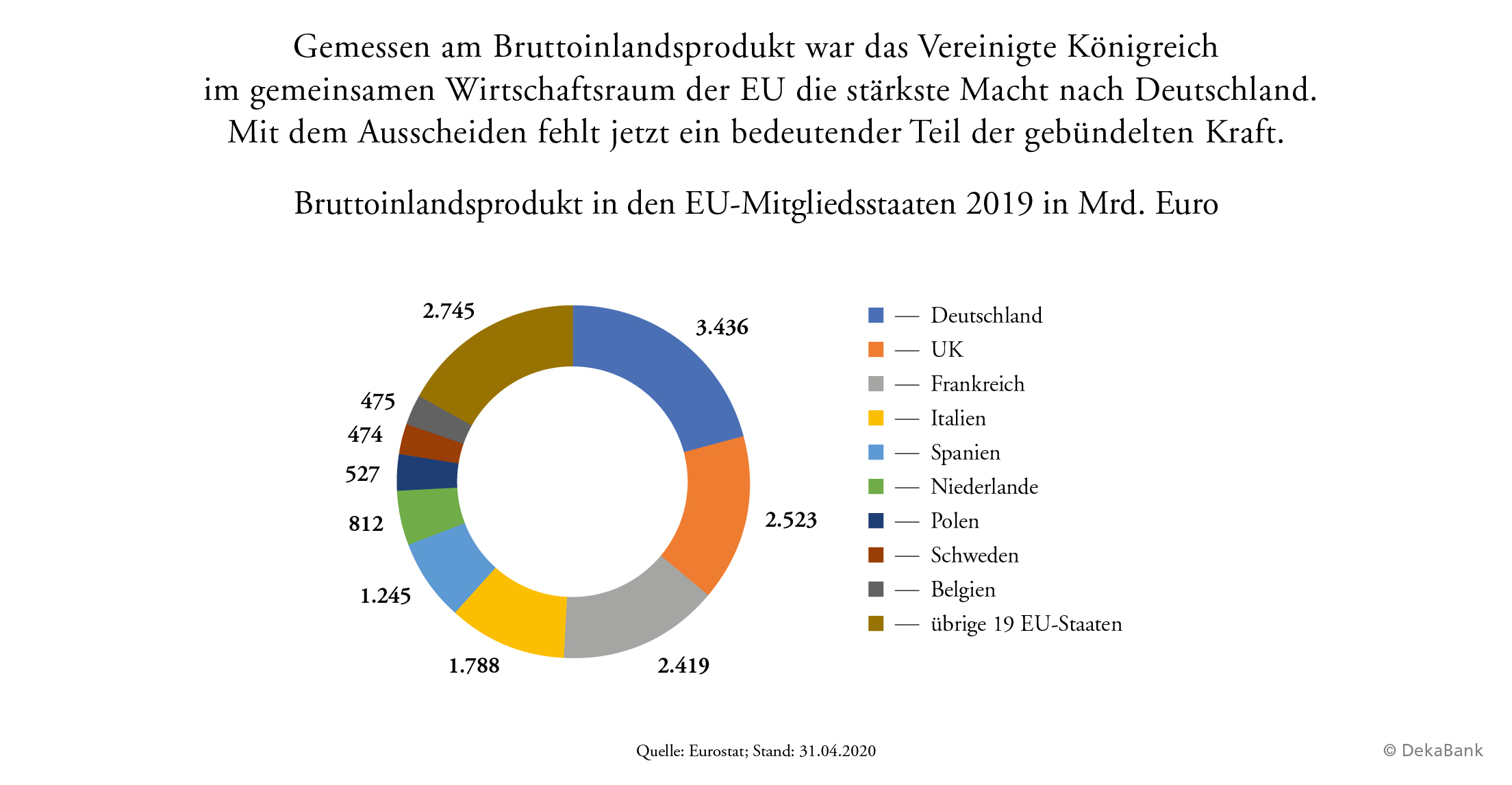

Das ist schon eine große Befürchtung vieler Briten – sie haben wesentlich mehr zu verlieren als die EU. Während der Gesamthandel mit dem UK insgesamt nur 8 Prozent aller EU-Exporte und -Importe ausmacht, ist die EU für die Briten der größte Handelspartner. 43 Prozent aller UK-Exporte gehen in die EU und 51 Prozent der Importe stammen von dort. Die USA liegen weit im Vergleich zurück.

Und auf handelspolitische Rückendeckung durch eine Regierung Trump kann Premier Boris Johnson nach dessen Abwahl ja jetzt auch nicht mehr hoffen.

Auch darum sind wir noch immer zuversichtlich, dass es nicht zum ganz harten Bruch mit der EU kommen wird. Denn in dem Fall wäre an ein zeitnahes Handelsabkommen mit dem neuen US-Präsidenten Biden nicht zu denken. Er gilt als Brexit-Gegner.

Den Bruch kann sich doch ohnehin auf beiden Seiten des Kanals niemand leisten – gerade in diesen Corona-Zeiten.

Für alle Vernünftigen ist das sicher ein starkes Zusatz-Argument. Für die Brexiteers allerdings eher nicht.

Die sagen wahrscheinlich: Angesichts von Corona kommt es auf die Folgen eines Hard Brexit auch nicht mehr an?

Ja. Aber grundsätzlich ist die Kompromissbereitschaft von Premier Johnson schon da. Denn er sieht ja, dass der zweite nationale Lockdown, der im UK für den November verhängt wurde, die wirtschaftliche Erholung vom Sommer jetzt total ausbremst. Wir erwarten inzwischen für das vierte Quartal wieder 2 Prozent Schrumpfung beim britischen Bruttoinlandsprodukt. Danach, ab Januar 2021, wird die britische Wirtschaft auch noch die Anpassungen an den Brexit bewältigen müssen. Dabei werden die Anpassungen an einen No-Deal-Brexit deutlich härter sein als an den Brexit mit einem Handelsabkommen. Boris Johnson kann also noch beeinflussen, wie groß der Stresstest für das Vereinigte Königreich ab dem 1. Januar 2021 werden wird.

Es muss also wenigstens einen Deal light geben?

Aus wirtschaftlicher Sicht, gerade der Briten, sicher. Denn für die Wirtschaft ist ja schon ein Brexit mit Vertrag schwer genug.

Weil etwa an Zollkontrollen kein Weg vorbeigeht?

Genau. Aber hinzu kommt ja: Es wird wohl selbst im besten Fall zum 1. Januar 2021 gerade einmal eine Einigung auf einigermaßen ungehinderten Warenverkehr geben. Dienstleistungen etwa bleiben zunächst außen vor.

Vor allem die Finanzdienstleistungen – die sind doch für das Vereinigte Königreich überlebenswichtig.

Jedenfalls sehr wichtig. Darum ist man schon froh, dass wenigstens in Teilbereichen Übergangsfristen vereinbart werden. So wie etwa für die Abwicklung von Euro-Wertpapiergeschäften. Rund 80 Prozent davon werden derzeit an der Londoner Börse abgewickelt. Dieses Clearing wird künftig stärker in die EU verlagert. Die EU nutzt diese Übergangsphasen, um ihre Abhängigkeit von London zu reduzieren und eigene Kapazitäten aufzubauen.

In Frankfurt?

Auch. Viele internationale Finanzdienstleister haben bereits ihre Zentralen von London aus in die EU verlagert – vor allem nach Dublin, Paris und Frankfurt. In Frankfurt haben rund 60 Finanzinstitute – darunter japanische, US- und britische Großbanken – Anträge bei der Finanzaufsicht gestellt, ihr Geschäft nach Frankfurt zu verlagern oder dort auszubauen. Es könnte künftig aber auch einen Verbund europäischer Finanzplätze geben, die gemeinsam profitieren werden.

Das passt zum Gedanken der EU – und betrifft ja auch eine zentrale Branche. Anders als die Fischereiwirtschaft, an der aktuell selbst ein Minimalvertrag zu scheitern droht.

Sie sagen es. Fischerei macht für die EU genau wie für die Wirtschaft des Vereinigten Königreichs weit weniger als 1 Prozent der Wirtschaftsleistung aus. Da spielen bei den Verhandlungen auch politische Befindlichkeiten eine ungute Rolle.

Das Hauptszenario der Deka bleibt dennoch ein Last-minute-Deal für freien Warenhandel. Sind Sie Berufsoptimistin?

Die Hoffnung stirbt zuletzt … Nein: Das war jetzt mal mein Scherz. Es ist doch so: Die Einsicht ist schon beiderseitig zu erkennen, dass ein harter Bruch extrem schädlich wäre, vor allem für das UK. Und selbst mit einem Deal zum 1. Januar 2021 sinkt der langfristige Wachstumspfad spürbar. Schätzungsweise dürfte das Bruttoinlandsprodukt des UK bis 2030 um 3 Prozent bis 8 Prozent schwächer wachsen, als es mit EU-Mitgliedschaft der Fall wäre. Die Bremsspuren für die EU werden deutlich geringer ausfallen. Berechnungen zufolge dürften hier die Einbußen jährlich etwa nur 0,2 Prozent des Bruttoinlandsprodukts betragen. Aber trotz ihrer erwarteten starken Einbußen im Falle eines No-Deal-Brexits ließen sich die Briten nicht auf ein schnelles Abkommen mit der EU ein. In den vergangenen Monaten wurden mehrfach harte Deadlines gesetzt …

Die dann aber folgenlos abgelaufen sind.

Genau. Stattdessen gibt es aber doch immer wieder Signale der Kompromissbereitschaft.

Agiert Boris Johnson also wie der berühmte Hund, der laut bellt, aber doch nicht beißt?

Ja, zumindest scheint es im Augenblick so. Aber auch EU-Verhandler Barnier will nicht für einen No-Deal verantwortlich sein, der allen Mitgliedern nachhaltig schadet – gerade wirtschaftlich eng mit dem UK verbundenen Staaten wie Deutschland oder Frankreich. Darum ist Bundeskanzlerin Merkel kompromissbereit.

Gut, dass Deutschland bis Jahresende noch die EU-Präsidentschaft innehat – und aktiv moderieren kann. Wo könnte es denn noch ein Entgegenkommen seitens der Europäer geben?

Bei den Staatshilfen etwa zeigt sich die EU schon weniger hartleibig. Und auch beim festgefahrenen Thema des Fischfangs in britischen Gewässern könnten die Vereinbarungen zu Fangquoten erst einmal aus dem Handelsabkommen ausgeklammert und dann nachverhandelt werden. So könnte zumindest ein Handelsvertrag zum freien Warenhandel zum 1. Januar 2021 noch rechtzeitig zustande kommen.

Also typisch für eine Einigung à la EU. Wer würde von so einer „Einigung light“ denn profitieren?

Vor allem alle, die einen regen Grenzverkehr brauchen.

Wie etwa Konsumgüterindustrie, Autobranche oder Chemie?

Zum Beispiel. Im produzierenden Gewerbe laufen ja Vorprodukte, Lieferströme und Endprodukte oft mehrmals über die Grenzen. Wenn das trotz Kontrollen weitgehend zollfrei bleiben würde, wäre das schon eine erhebliche Entlastung; gerade für britische Produzenten oft eine existenziell wichtige. Darum hat die britische Seite von sich aus schon angekündigt, auch nach dem 1. Januar 2021 erst einmal ein halbes Jahr keine Zölle auf Güter aus der EU zu erheben. Das verschafft eine zusätzliche Atempause. Und Notfallpläne hat nach vier Jahren Brexit-Drama ohnehin jedes wichtigere Unternehmen, das Verbindungen in das UK hat.

Dennoch: Wann muss denn wirklich rein formal Schluss mit Verhandeln sein? Oder anders gesagt: Wann ist der Hard Brexit Fakt – ob die Verhandler wollen oder nicht?

Theoretisch am 1. Januar 2021, wenn keine Einigung gelingt, würde ein harter No-Deal-Brexit zur Realität. Sobald aber ein Last-minute-Deal zustande kommt, was derzeit noch mehrheitlich erwartet wird, muss noch dessen Ratifizierung zeitlich klappen. Das EU-Parlament sollte ursprünglich am 16. Dezember, noch vor seiner Winterpause, über das neue EU-UK-Handelsabkommen abstimmen. Mit diesem Termin könnte es aber eng werden. Daher wäre hier auch eine sehr späte Abstimmung am 28. Dezember im Rahmen einer speziell für das Brexit-Abkommen einberufenen Sondersitzung denkbar.

Das wird also knapp.

Ja. Aber auch da könnte es noch eine Atempause geben: Wenn erst einmal nur all das in einen Vertrag gegossen wird, was allein in die EU-Kompetenz und nicht in nationale Verantwortungsbereiche fällt, also vor allem Wettbewerbs- und Handelspolitik, dann brauchen die nationalen Parlamente der EU-Länder nicht zuzustimmen.

Also etwa das Regionalparlament der Wallonie, das bei allen derartigen Verträgen für Belgien mitentscheiden darf? Und damit jede Einigung stoppen könnte …

Zum Beispiel. Beim EU-only-Deal müsste EU-seitig nur das EU-Parlament zustimmen. Insofern wäre die Ratifizierung noch fristgerecht machbar.

In Ihrer Analyse der Aussichten gibt es gerade für Anleger sowohl auf der EU- als auch auf der UK-Seite eigentlich nur viele Belastungen: Die Unternehmen in den Wirtschaftsräumen müssen Gewinnverluste erwarten, oder die Zinsen könnten negativ beeinflusst werden. Kann der Brexit eigentlich für irgendetwas aus Anlegersicht gut sein?

Aus Sicht des Vereinigten Königreichs kann das schwache Pfund für manche Exporteure erst einmal nützlich sein. Das britische Pfund hat seit dem Referendum im Jahr 2016 bereits kräftig um 20 Prozent gegenüber dem Euro abgewertet. Im Falle eines No-Deal-Brexits wäre hier sogar eine weitere Abwertung um bis zu 5 Prozent denkbar. Aber der positive Effekt eines schwachen Pfunds auf die britischen Exporte wäre aufgrund der Zölle und nichttarifärer Handelshemmnisse deutlich geschmälert. Aus Sicht der Europäischen Union würden mittelfristig neue Strukturen, neue Lieferströme oder Dienstleistungen im europäischen Binnenmarkt entstehen, die vor dem Brexit nur britischen Unternehmen Umsätze gebracht haben. Kurzfristig ist aber insbesondere für europäische Unternehmen mit Geschäftsbeziehungen zu Firmen im Vereinigten Königreich auch erst einmal mit Belastungen zu rechnen. An den Finanzmärkten ist das Thema Brexit nach so vielen Jahren dagegen zum großen Teil schon eingepreist. Im Falle eines harten No-Deal-Brexits wären so kurzfristig zwar durchaus Kursrückgänge an europäischen Aktienmärkten zu erwarten. Sie wären allerdings nicht von Dauer.

Der Anleger kann also deutlich ruhiger schlafen als Boris Johnson?

Wenn er langfristig und breit gestreut investiert – dann hinsichtlich des Themas Brexit auf jeden Fall.

Druck auf die EU-Wirtschaft könnte auch kommen, wenn im Vereinigten Königreich eine Art Singapur an der Themse entsteht – mit ultralockeren Finanzregeln oder Dumping in vielen Angeboten. Fürchten Sie das auch?

Die EU fürchtet so etwas schon. Aber allen ist klar, dass dann die Handels- und Dienstleistungsschranken nach Europa eher höher würden. Und das ist für die Briten schwer zu verdauen. Da wird es eher die Tendenz sein, für Geschäfte in der EU verstärkt von EU-Standorten aus zu agieren.

Also etwa über eine Art hybride Unternehmen – bei denen die Tochter in der EU über mehr Eigenleben nach EU-Standards verfügt?

Solche hybriden Lösungen wären eine Möglichkeit, zumal auch die EU ja ein Interesse hat, wirtschaftliche Aktivitäten in die Union zu verschieben.

Apropos Staat versus Markt: Wird die EU ohne UK jetzt zwangsläufig südeuropäischer – also zum Beispiel laxer beim Schuldenmachen? Schließlich fällt etwa ein Großteil der britischen Stimmen im EU-Parlament ja Frankreich, Italien und Spanien zu.

Eine starke Stimme der Marktorientierung entfällt da sicher. Und es ist ja auch schon beim EU-Wiederaufbaufonds zu sehen, dass auch gemeinsame Schuldentöpfe nicht mehr tabu sind. Der Ausblick ist aber da auch in Bezug auf die globalen Handelsbeziehungen nach der Ära Trump und den Folgen der Corona-Krise noch nicht klar.

Dann bleibt wohl auch ungewiss, ob wir das Brexit-Drama in einem Jahr erleichtert abhaken können – oder erst so richtig im Schlamassel stecken?

Ich bin zuversichtlich, dass wir dann das Schlimmste hinter uns haben – die ersten Anpassungen nämlich. Die werden so oder so schmerzhaft sein. Aber mit dieser Unsicherheit können beide Seiten leben. Die EU viel leichter als die Briten.

Und falls nicht, kann London ja wieder einen Aufnahmeantrag stellen.

Na ja, zumindest Edinburgh – falls die Schotten zuvor in einem möglichen Referendum aus dem Vereinigten Königreich austreten. Aber auch beim gesamten UK halte ich es nicht für ausgeschlossen, dass wir in ein, zwei Generationen noch einmal einen EU-Beitritt erleben.

Womöglich sind ja außer den Schotten irgendwann auch noch die Nordiren als Teil eines wiedervereinigten Irlands wieder in der EU? Dort ist die Mehrheit der Bevölkerung gegen den Brexit – und mit dem Chaos rund um den Deal or No-Deal dürfte die Stimmung dort noch mehr gegen Johnsons Kurs sein. Ist die Spätfolge des Brexit dann „Kleinbritannien ohne Nordirland“?

Das Risiko des Zerfalls des Vereinigten Königreichs ist mit dem Brexit tatsächlich gestiegen – speziell auch wegen des Kurses von Boris Johnsons. Vor allem werden die Unabhängigkeitsbestrebungen der Schotten und zuletzt auch der Nordiren immer stärker. Das Eskalationspotenzial ist diesbezüglich hoch. Schottland und Nordirland haben bereits beim EU-Referendum 2016 mehrheitlich für den Verbleib in der EU gestimmt – mit 62 beziehungsweise 56 Prozent. Vor allem im EU-freundlichen Schottland setzt sich die schottische Regierung immer vehementer für ein Post-Brexit-Referendum über den Austritt aus dem UK ein. Erst damit würden sich die Schotten die Möglichkeit schaffen, in die EU zurückzukehren. Doch dafür gibt es eine große Hürde – einem rechtswirksamen Referendum müsste die britische Regierung zustimmen, was Boris Johnson bisher strikt ablehnt. Hierbei verweist er darauf, dass die Schotten erst 2014 beim Referendum mit einer Mehrheit von 55 Prozent für den Verbleib im UK gestimmt haben. Besonders interessant wird daher der Ausgang der schottischen Parlamentswahl im Mai 2021. Je stärker hierbei die Scottish National Party unter der Führung der aktuellen Regierungschefin Nicola Sturgeon abschneiden wird, desto stärker wird der Druck auf Johnson, einem Post-Brexit-Unabhängigkeitsreferendum der Schotten zuzustimmen. Was Nordirland angeht, so ist dort die Dringlichkeit eines Austritts aus dem UK und der Wiedervereinigung mit dem EU-Land Irland bei weitem nicht so groß wie in Schottland.

Können Sie das näher erläutern?

Die EU-freundliche Haltung beim Referendum 2016 hat hier einen anderen Hintergrund. Sie rührt vor allem aus der Befürchtung, dass nach dem Brexit zwischen dem EU-Land Irland und dem Nordirland des Vereinigten Königreichs eine harte Grenze entstehen könnte. Dadurch wäre das Karfreitagsabkommen gefährdet, was zum Wiederaufflammen der Konflikte zwischen den Katholiken und Protestanten in Nordirland führen könnte. Das zu vermeiden ist bisher die oberste Priorität sowohl der EU als auch des UK gewesen. Das dürfte auch so bleiben. Allerdings kommt jüngst hinzu, dass sich die Nordiren von Johnsons Brexit benachteiligt fühlen, da er dafür dem Sonderstatus Nordirlands zwischen der EU und dem UK zugestimmt hat. Insofern tendiert auch hier die Stimmungslage gegen das UK stärker zu werden. Im nordirischen Parlament sind derzeit die protestantische, UK-freundliche Partei DUP und auch die katholische, irlandfreundliche Partei Sinn Féin in etwa gleich stark. Die nächste Parlamentswahl steht hier im Mai 2022 an. Je nach Wahlergebnis der beiden führenden Parteien werden die Unabhängigkeitsbestrebungen Nordirlands mehr oder weniger zum Thema. Aus heutiger Sicht haben die Schotten die größten Chancen auf den Austritt aus dem UK. Sollte es tatsächlich dazu kommen, wäre das für das UK ein sehr hoher Preis für den Brexit.

Liebe Frau Lütje, vielen Dank für dieses ausführliche und informative Gespräch!

Quelle: fondsmagazin

Schreibe einen Kommentar