DEKA VOLKSWIRTSCHAFT PROGNOSEN: In Sicherheit wiegen

![]() An den Finanzmärkten konnte man in den letzten Wochen beobachten, wie gut es tut, wenn geopolitische Unsicherheiten nachlassen. Der ungeordnete Brexit ohne Vertrag ist quasi vom Tisch. Auch mit Blick auf die weitere Eskalation der Strafzollspirale im Handelskonflikt der USA mit China und der Europäischen Union gibt es Entspannungssignale. Und so wiegen sich die Finanzmärkte derzeit in relativer Sicherheit. Es stört an dieser Stelle überhaupt nicht, dass die Konjunkturindikatoren eher gemischt gemeldet werden und von auflebender wirtschaftliche Dynamik weiterhin keine Spur ist. Entscheidend ist, dass die Wahrscheinlichkeit eines freien konjunkturellen Falls abgenommen hat und das Schreckgespenst einer aufziehenden tiefen Rezession verschwunden ist. Lesen Sie hier die aktuellen Volkswirtschaft Prognosen der DekaBank, dem Wertpapierhaus der Sparkassen.

An den Finanzmärkten konnte man in den letzten Wochen beobachten, wie gut es tut, wenn geopolitische Unsicherheiten nachlassen. Der ungeordnete Brexit ohne Vertrag ist quasi vom Tisch. Auch mit Blick auf die weitere Eskalation der Strafzollspirale im Handelskonflikt der USA mit China und der Europäischen Union gibt es Entspannungssignale. Und so wiegen sich die Finanzmärkte derzeit in relativer Sicherheit. Es stört an dieser Stelle überhaupt nicht, dass die Konjunkturindikatoren eher gemischt gemeldet werden und von auflebender wirtschaftliche Dynamik weiterhin keine Spur ist. Entscheidend ist, dass die Wahrscheinlichkeit eines freien konjunkturellen Falls abgenommen hat und das Schreckgespenst einer aufziehenden tiefen Rezession verschwunden ist. Lesen Sie hier die aktuellen Volkswirtschaft Prognosen der DekaBank, dem Wertpapierhaus der Sparkassen.

Neue Allzeithochs

Vor diesem Hintergrund haben sich die US-Börsen auf frische Allzeithochs emporgearbeitet, und auch der Deutsche Aktienindex DAX robbt sich an seinen Höchststand von Januar 2018 heran. Im Gleichklang reagieren die Anleihemärkte: Die Rendite der zehnjährigen Bundesanleihe ist erstmals seit Juli 2019 wieder über -0,3 Prozent gestiegen. Auch der Goldpreis bröckelte etwas ab. Insgesamt durfte es laut Deka bei vielen großen Anlegern etwas mehr Risiko in den eigenen Portfolien sein als noch vor Monatsfrist.

Fundamental nichts Neues

Diese Marktentwicklungen können vor allem auf der Aktienseite kurzfristig noch etwas weiterlaufen. Doch sehen wir keine grundlegend veränderte fundamentale Perspektive. Die weltwirtschaftliche Dynamik hat nachgelassen, rutscht aber nicht weiter ab. Damit werden weitere Abwärtsrevisionen der Unternehmensgewinne unwahrscheinlicher. Die Inflationsentwicklung bleibt sehr verhalten. Es gibt daher keine Veranlassung für die Notenbanken, den in diesem Jahr eingeschlagenen Kurs der erneuten geldpolitischen Lockerung umgehend zu korrigieren. Zinserhöhungen stehen bis auf weiteres nicht auf der Agenda, daran ändert die freundlichere Risikoeinschätzung der Märkte zunächst einmal nichts.

Geopolitische Verkrampfungen bleiben

Diesen stellen sich die Notenbanken bereitwillig stützend entgegen. Die anstehenden Parlamentswahlen im Vereinigten Königreich dürften richtungsweisend für die weiteren Brexit-Perspektiven werden. Insbesondere die US-Präsidentschaftswahlen werfen ihre Schatten voraus. Auch die Unruhen in Lateinamerika und Hongkong zeigen, dass es definitiv nicht die Zeit ist, um sich allzu sehr in Sicherheit zu wiegen. Dies ist kein Umfeld, in dem Unternehmen eine dynamische Investitionstätigkeit entfalten und mit Zuversicht ihre Kapazitäten erhöhen. Und die von der Europäischen Zentralbank so lange ersehnte Inflationsrate von 2 Prozent bleibt außer Sichtweite. So wird es in der nächsten Zeit auch schnell wieder Phasen von Zweifeln an den Märkten geben, weil die konjunkturelle Dynamik zu wenig mitreißend ist. Vorsicht bleibt geboten, aber es ist auch viel Platz für gelassene Zuversicht.

Die wichtigsten Prognoserevisionen und

|

| ■ Deutschland: Bruttoinlandsprodukt 2019 bzw. 2020: 0,5 % bzw. 0,8 % (bisher: 0,4 % bzw. 0,7 %), Inflation 2019 bzw. 2020: 1,4 % bzw. 1,5 % (bisher: 1,3 % bzw. 1,4 %).

■ Euroland: Bruttoinlandsprodukt 2019 bzw. 2020: 1,1 % (bisher: 1,0 %) bzw. 0,9 % (bisher: 0,8 %). ■ Rentenmarkt Euroland: Höhere Renditen vor allem im längeren Laufzeitbereich. ■ Aktien: Aufwärtsrevision der 3-, 6- und 12-Monats-Prognosen. |

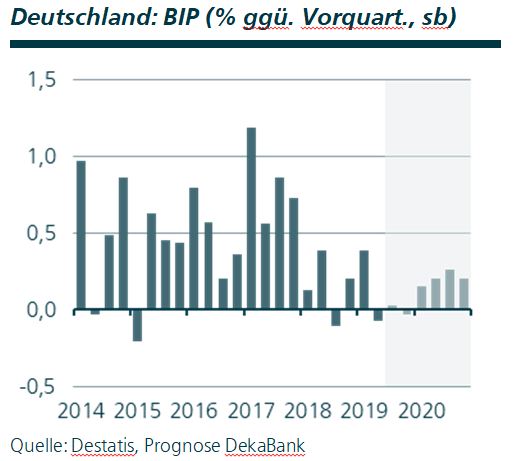

Deutschland

Die Sorgen vor einer „Rezession“ waren groß. Abgesehen davon, dass angesichts eines nur schwachen drohenden Rückgangs des Bruttoinlandsprodukts nicht von einer Rezession gesprochen werden sollte – allenfalls von einer technischen Rezession –, könnten sich diese Sorgen mit den Septemberindikatoren erledigt haben. Wir erwarten eine Stagnation des Bruttoinlandsprodukts. Jenseits der konjunkturellen gibt es auch strukturelle Probleme. Hierzu zählen neben dem Reform- und Infrastrukturstau vor allem die strukturellen Herausforderungen für die deutsche Paradebranche, die Automobilindustrie. Diese trug gut die Hälfte zur Schrumpfung der Industrieproduktion in den vergangenen fünf Quartalen bei.

Prognoserevision: Bruttoinlandsprodukt 2019 bzw. 2020: 0,5 % bzw. 0,8 % (bisher: 0,4 % bzw. 0,7 %), Inflation 2019 bzw. 2020: 1,4 % bzw. 1,5 % (bisher: 1,3 % bzw. 1,4 %).

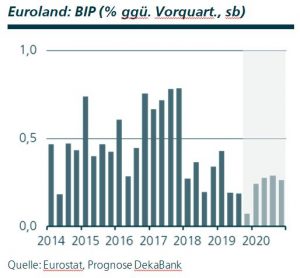

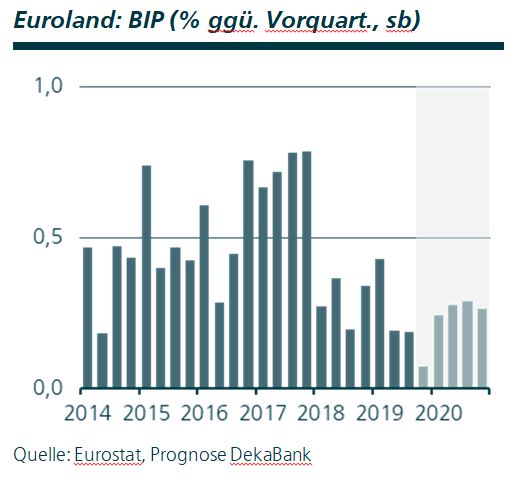

Euroland

Euroland

Laut der vorläufigen Schnellschätzung von Eurostat legte das Bruttoinlandsprodukt (BIP) in Euroland im dritten Quartal um 0,2 % im Vergleich zum Vorquartal zu. Es gibt weiterhin spürbare Wachstumsunterschiede zwischen den vier großen EWU-Ländern. Spanien ist erneut überdurchschnittlich stark gewachsen und bleibt Spitzenreiter unter den vier großen EWU-Ländern. An zweiter Stelle liegt Frankreich. Das französische BIP konnte trotz der starken Belastung durch den Außenhandel ebenfalls überdurchschnittlich zulegen. Die italienische Wirtschaft ist nur geringfügig gewachsen, und Deutschland dürfte keinen Wachstumsbeitrag geliefert haben. Eine Schnellschätzung der deutschen Daten wurden zwar an Eurostat gemeldet, aber bislang nicht veröffentlicht.

Prognoserevision: Bruttoinlandsprodukt 2019 bzw. 2020: 1,1 % (bisher: 1,0 %) bzw. 0,9 % (bisher: 0,8 %).

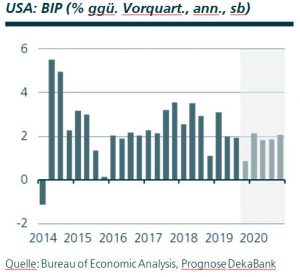

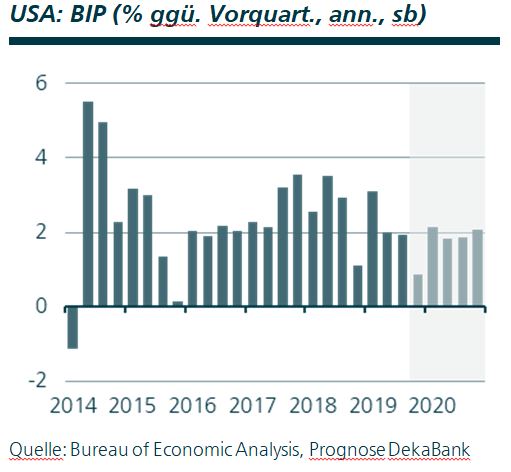

USA

USA

Nach den schwächeren Einkaufsmanagerindizes für September nahmen die Befürchtungen bezüglich einer ausgeprägteren Wachstumsschwäche zu. Die Daten zum Bruttoinlandsprodukt des dritten Quartals lieferten dann Entwarnung: Um knapp zwei Prozent nahm das Bruttoinlandsprodukt gegenüber dem Vorquartal und auf das Gesamtjahr hochgerechnet zu. Dies entspricht fast exakt dem Durchschnittswachstum in diesem Aufschwung. Auch die Investitionsschwäche lässt sich mit Sondereffekten beispielsweise im Bereich des Flugzeugbaus (Boeing) erklären. Letztlich ist die US-Wirtschaft überraschend wenig vom globalen Gegenwind ausgebremst worden. Gleichwohl dürften die globalen Belastungen noch nachwirken und für eine weitere gesamtwirtschaftliche Abschwächung im Schlussquartal 2019 sorgen.

Prognoserevision: –

Quelle: DekaBank

Download: Deka VoWi Prognosen Nov / Dez 19

Schreibe einen Kommentar