DEKA VOLKSWIRTSCHAFT PROGNOSEN: Aktien- und Rentenmarkt im Widerspruch

Der Deutsche Aktienindex DAX schlägt sich mit Blick auf die derzeitigen Widrigkeiten durchaus wacker, während die zehnjährige Bundrendite mehr oder weniger erfolgreich mit der Nulllinie kämpft. Einmal mehr stellt sich die Frage, wer hier Recht hat, der Aktien- oder der Rentenmarkt. Über mehr als ein Jahr hinweg wurden bis zuletzt die meisten Prognosen für die Konjunktur nach unten revidiert, ebenso wie die Analystenschätzungen für Unternehmensgewinne. Die Stimmungsindikatoren gaben spürbar nach, und die lange Liste politischer Risiken will partout nicht kürzer werden. Die frischen, ziemlich gemischt ausgefallenen Informationen der vergangenen vier Wochen lassen beide Interpretationen zu: Die globale Rezession kommt (Renten) – oder der aufschwung hält trotz gelegentlicher Störfeuer (Aktien).

Scheinbarer Widerspruch

Es gibt einen dominierenden Faktor, der am Ende sowohl den Aktien- als auch den Rentenmärkten Recht gibt: Die Inflation. Genauer gesagt, die fehlende Inflation bzw. die in der jüngeren Vergangenheit immer wieder nach unten genommenen Inflationserwartungen. Diese haben die in diesem Jahr zu einer deutlich defensiveren Haltung der Notenbanken geführt. Mithin wurden laut Prognosen Zinserhöhungserwartungen reduziert, was berechtigterweise und gleichermaßen Anleiherenditen fallen und Aktienkurse steigen ließ.

Inflationsraten behäbig nach oben

Von nennenswerten Inflationsimpulsen fehlt jede Spur. Und dies, obwohl in vielen Industrieländern, allen voran den USA und Deutschland, die Arbeitsmärkte schon ziemlich leergefegt sind. Offenkundig ist die Phillips-Kurve mit dem Zusammenhang aus sinkenden Arbeitslosenquoten und steigenden Lohnabschlüssen / Inflationsraten derzeit sehr flach und daher nicht wirksam. Daran wird sich nach Einschätzung der Deka-Volkswirte in den nächsten Quartalen kaum etwas ändern. Sie rechnen damit, dass das Kapitalmarktumfeld mit sehr niedrigen Bundrenditen und hohen Aktienkursen grundsätzlich erhalten bleibt.

Kein stabiles Gleichgewicht

An den Aktienmärkten ist eine Korrektur im Gange, die nicht zuletzt durch die erhöhten US-Zölle gegenüber China ausgelöst wurde. Vor dem Hintergrund des Deka-Basisszenarios eines moderaten, aber stabilen globalen Wachstums, bleibt es laut Prognosen am Ende dabei, dass Aktienanlagen und Anleihen mit geringer Bonität unter Renditegesichtspunkten attraktiver sind als sichere Zinsanlagen. Die besseren Anlagechancen hat man daher mit Anlageentscheidungen, die dem harzigen Inflationsausblick mit der Übernahme von etwas höheren Risiken im Portfolio der Nullzinswelt entschlossen und fortlaufend die Stirn bieten.

Deutschland

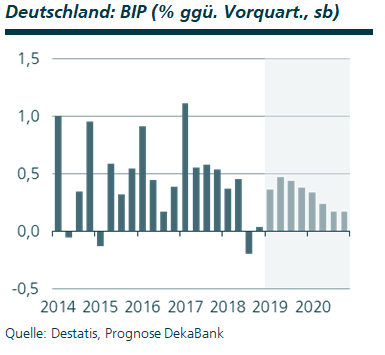

Deutschland hat die Kurve gekriegt. Nach Schrumpfung bzw. Stagnation in den letzten beiden Quartalen dürfte das Bruttoinlandsprodukt zu Jahresbeginn 2019 wieder normal angestiegen sein. Die Industrie bleibt weiterhin ein Bremsklotz, aber sie hat sich immerhin tapfer wieder nach oben gearbeitet. Die belastenden Sonderfaktoren des letzten Jahres sind abgeklungen. Allerdings läuft der globale Konjunkturmotor nach wie vor nicht rund. Dafür zeigt sich die Binnenkonjunktur umso stärker. Vor allem Konsum und Bauinvestitionen dürften das Wachstum im ersten Quartal angetrieben haben.

Deutschland hat die Kurve gekriegt. Nach Schrumpfung bzw. Stagnation in den letzten beiden Quartalen dürfte das Bruttoinlandsprodukt zu Jahresbeginn 2019 wieder normal angestiegen sein. Die Industrie bleibt weiterhin ein Bremsklotz, aber sie hat sich immerhin tapfer wieder nach oben gearbeitet. Die belastenden Sonderfaktoren des letzten Jahres sind abgeklungen. Allerdings läuft der globale Konjunkturmotor nach wie vor nicht rund. Dafür zeigt sich die Binnenkonjunktur umso stärker. Vor allem Konsum und Bauinvestitionen dürften das Wachstum im ersten Quartal angetrieben haben.

Prognoserevision: Inflation 2019: 1,6 % (bisher: 1,5 %).

Euroland

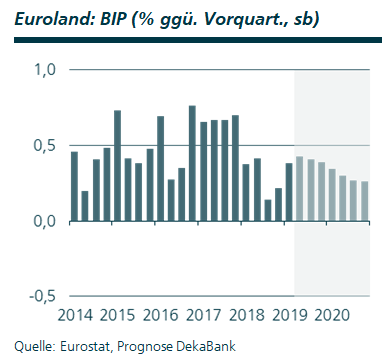

Die Wachstumsdynamik in Euroland hat zuletzt deutlich zugenommen. Laut der vorläufigen Schnellschätzung und Prognosen von Eurostat hat das Bruttoinlandsprodukt in Euroland im ersten Quartal 2019 um 0,4 % im Vergleich zum Vorquartal (qoq) zugelegt. Dabei haben sich die Wachstumsunterschiede zwischen den vier großen Ländern der Währungsunion im Vergleich zum zweiten Halbjahr 2018 verkleinert. Spanien (0,7 % qoq) ist erneut überdurchschnittlich stark gewachsen. Damit ist das Land unter den vier großen EWU-Volkswirtschaften der Spitzenreiter. Italien hat mit einem Wachstum von 0,2 % die Rezession beendet, und Frankreich setzt seinen Wachstumskurs mit einem Plus von 0,3 % fort. Auch Deutschland lieferte nach der Konjunkturflaute im 3. und 4. Quartal 2018 nun wieder einen spürbaren Wachstumsbeitrag.

Die Wachstumsdynamik in Euroland hat zuletzt deutlich zugenommen. Laut der vorläufigen Schnellschätzung und Prognosen von Eurostat hat das Bruttoinlandsprodukt in Euroland im ersten Quartal 2019 um 0,4 % im Vergleich zum Vorquartal (qoq) zugelegt. Dabei haben sich die Wachstumsunterschiede zwischen den vier großen Ländern der Währungsunion im Vergleich zum zweiten Halbjahr 2018 verkleinert. Spanien (0,7 % qoq) ist erneut überdurchschnittlich stark gewachsen. Damit ist das Land unter den vier großen EWU-Volkswirtschaften der Spitzenreiter. Italien hat mit einem Wachstum von 0,2 % die Rezession beendet, und Frankreich setzt seinen Wachstumskurs mit einem Plus von 0,3 % fort. Auch Deutschland lieferte nach der Konjunkturflaute im 3. und 4. Quartal 2018 nun wieder einen spürbaren Wachstumsbeitrag.

Prognoserevision: Inflation 2019: 1,5 % (bisher: 1,4 %).

USA

USA

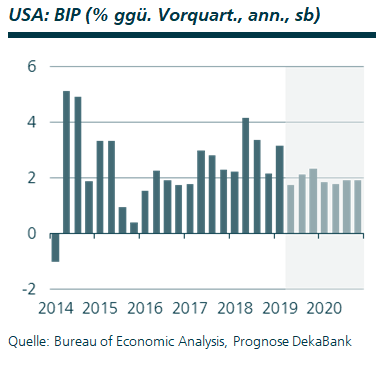

Die US-Wirtschaft ist deutlich besser ins Jahr gestartet als erwartet. Das Bruttoinlandsprodukt nahm im ersten Quartal um 3,2 % gegenüber dem Vorquartal und auf das Gesamtjahr hochgerechnet zu. Allerdings sind die zuvor schon übertrieben hohen Lagerinvestitionen nochmals weiter angestiegen. Die anstehende Normalisierung dämpft kurzfristig den Wachstumsausblick. Eher schwach präsentierten sich im ersten Quartal die Ausrüstungsinvestitionen. Ein Grund hierfür könnte sein, dass die Finanzmarktturbulenzen Ende vergangenen Jahres die Unternehmen verunsichert haben. Mit deren Abflauen könnte die Investitionsdynamik im Sommerhalbjahr positiv überraschen. Relativ kräftig sind im April die Energiepreise angestiegen. Dies führt zu leichten Anpassungen bei unseren Inflationsprognosen.

Prognoserevision: Bruttoinlandsprodukt 2019: 2,6 % (bisher: 2,3 %). Verbraucherpreise 2019: 2,0 % (bisher: 1,9 %); 2020: 2,3 % (bisher: 2,4 %).

Quelle: DekaBank

Download Original

Schreibe einen Kommentar