DEKA VOLKSWIRTSCHAFT PROGNOSEN: Notenbanken üben sich in Geduld

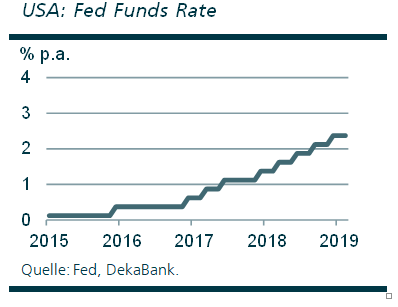

Hektik ist selten angemessen. Das gilt für die private Geldanlage ebenso wie für die große Geldpolitik. Nachdem die beiden großen Notenbanken Fed und Europäische Zentralbank (EZB) bis Ende 2018 exakt ihrem zuvor kommunizierten Fahrplan gefolgt waren, schalteten sie zu Beginn dieses Jahres um von „Autopilot“ auf „Fahren auf Sicht“. Damit zeigen sie sich geduldig hinsichtlich der weiteren Straffung ihrer Geldpolitik. Die US-Notenbank Fed wird unserer Prognose zufolge nach der Leitzinserhöhung im Dezember 2018 vom vierteljährlichen in einen halbjährlichen Rhythmus wechseln, mit Zinsschritten im Juni und Dezember. Die Annäherung an den neutralen Leitzins von etwa drei Prozent ist mit Unwägbarkeiten verbunden und soll behutsam erfolgen. Da die amerikanischen Inflationsraten im Zielbereich liegen, ist die Fed in der komfortablen Situation, nicht abrupt bremsen zu müssen. Sie kann die Wirkungen ihrer bisherigen Zinserhöhungen beobachten und sich für weitere Schritte die nötige Zeit lassen.

Die EZB hat immerhin fahrplangemäß das Anleiheankaufprogramm beendet. Ab Beginn dieses Jahres werden nur noch die Rückzahlungen aus fällig gewordenen Anleihen reinvestiert. Die Zentralbankbilanz verharrt also zunächst auf ihrem hohen Niveau. Die erste Zinserhöhung, also die nächste Stufe der geldpolitischen Normalisierung, wird freilich noch auf sich warten lassen. Grund dafür sind die jüngsten Abwärtsrevisionen bei den Konjunkturprognosen und die reduzierten Analystenschätzungen für die Unternehmensgewinne sowie die lange Liste der politischen Risiken (Brexit, Handelsstreit, etc.). Die Finanzmärkte quittieren diese Gemengelage mit Unmut. Sie scheinen zumindest eine milde Rezession vor Augen zu haben. Erst mit der Bestätigung, dass unserem Hauptszenario folgend der konjunkturelle Aufschwung – wenngleich mit weniger Dynamik – bestehen bleibt und sich die Sorgenfalten um die politischen Risiken zumindest etwas glätten (z.B. Einigung USA-China, kein harter Brexit), kann die EZB beginnen, die Märkte und die Analysten auf die erste Anhebung des Einlagensatzes vorzubereiten. Da sich diese Bestätigung noch einige Wochen hinziehen kann, wird es für die EZB zeitlich zu knapp, um den Start der Zinserhöhungen noch in diesem Jahr kommunikativ angemessen vorzubereiten. Wir sehen daher die erste Zinserhöhung beim Einlagensatz erst im Frühjahr 2020 und bei Hauptrefinanzierungssatz im Herbst 2020.

So dürfte es an den Finanzmärkten im ersten Quartal dieses Jahres weiter ruppig zugehen. Die Kursschwankungen bleiben hoch und wir halten kurzfristig auch niedrigere Aktienindizes für wahrscheinlich. Im weiteren Jahresverlauf dürften sich die Märkte jedoch wieder erholen, wenn hinreichend gesichert davon ausgegangen werden kann, dass die Stärke der Arbeitsmärkte erhalten bleibt und die Konsumausgaben weiter steigen und beide damit den vielfältigen Risikofaktoren trotzen.

DEUTSCHLAND

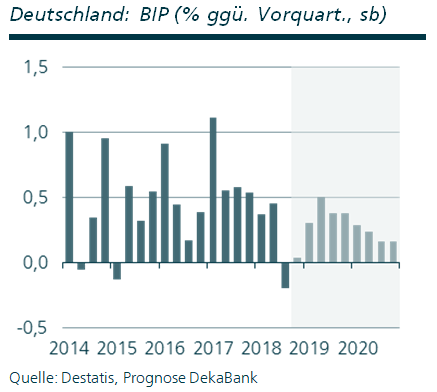

Das Jahr 2018 ging trübe zu Ende. Der Grund: die deutsche Volkswirtschaft hat im vierten Quartal wohl nicht viel mehr als eine Stagnation geschafft. Allerdings wird der Blick auf das vierte Quartal durch unklare Konjunkturindikatoren getrübt. Da sind zum einen die sehr schwachen Einzelhandelsumsätze, von denen das Statistische Bundesamt eine merkliche Aufwärtsrevision erwartet, und zum anderen eine Industrieproduktion, deren Teile (Wirtschaftszweige) laut den offiziellen Daten schneller wuchsen als das Ganze. Wenig hilfreich bei der Einschätzung der Lage sind auch die weiteren Sondereffekte wie die ungewöhnlich niedrigen Automobilzulassungen wegen des neuen Prüfverfahrens, die Produktions- und Lieferbehinderungen durch das Niedrigwasser und die Verwirrung um die Produktion der Pharmaindustrie.

Das Jahr 2018 ging trübe zu Ende. Der Grund: die deutsche Volkswirtschaft hat im vierten Quartal wohl nicht viel mehr als eine Stagnation geschafft. Allerdings wird der Blick auf das vierte Quartal durch unklare Konjunkturindikatoren getrübt. Da sind zum einen die sehr schwachen Einzelhandelsumsätze, von denen das Statistische Bundesamt eine merkliche Aufwärtsrevision erwartet, und zum anderen eine Industrieproduktion, deren Teile (Wirtschaftszweige) laut den offiziellen Daten schneller wuchsen als das Ganze. Wenig hilfreich bei der Einschätzung der Lage sind auch die weiteren Sondereffekte wie die ungewöhnlich niedrigen Automobilzulassungen wegen des neuen Prüfverfahrens, die Produktions- und Lieferbehinderungen durch das Niedrigwasser und die Verwirrung um die Produktion der Pharmaindustrie.

Prognoserevision: Bruttoinlandsprodukt 2019 bzw. 2020: 1,0 % bzw. 1,6 % (bisher: 1,3 % bzw. 1,7 %); Inflation 2019: 1,6 % (bisher: 1,5 %).

EUROLAND

Nach der veröffentlichten vorläufigen Schnellschätzung von Eurostat legte das Bruttoinlandsprodukt in Euroland im vierten Quartal 2018 um 0,2 % im Vergleich zum Vorquartal (qoq) zu. Die konjunkturelle Dynamik der vier großen EWU-Länder war dabei sehr unterschiedlich. Während in Spanien die Wachstumsgeschwindigkeit mit 0,7% qoq sehr hoch war und auch Frankreich mit 0,3 % qoq oberhalb des europäischen Wachstums lag, enttäuschte Italien (-0,2 % qoq) mit einem schrumpfenden Bruttoinlandsprodukt. Damit rutschte Italien erstmals seit 2012/13 wieder in eine Rezession. Ebenfalls unterhalb des Euroland-Durchschnitts war der deutsche Beitrag. Für das Gesamtjahr 2018 lag das Wachstum nach der vorläufigen Schnellschätzung in Euroland bei stattlichen 1,9 %.

Nach der veröffentlichten vorläufigen Schnellschätzung von Eurostat legte das Bruttoinlandsprodukt in Euroland im vierten Quartal 2018 um 0,2 % im Vergleich zum Vorquartal (qoq) zu. Die konjunkturelle Dynamik der vier großen EWU-Länder war dabei sehr unterschiedlich. Während in Spanien die Wachstumsgeschwindigkeit mit 0,7% qoq sehr hoch war und auch Frankreich mit 0,3 % qoq oberhalb des europäischen Wachstums lag, enttäuschte Italien (-0,2 % qoq) mit einem schrumpfenden Bruttoinlandsprodukt. Damit rutschte Italien erstmals seit 2012/13 wieder in eine Rezession. Ebenfalls unterhalb des Euroland-Durchschnitts war der deutsche Beitrag. Für das Gesamtjahr 2018 lag das Wachstum nach der vorläufigen Schnellschätzung in Euroland bei stattlichen 1,9 %.

Prognoserevision: Bruttoinlandsprodukt 2019 bzw. 2020: 1,3 % bzw. 1,4 % (bisher: 1,5 % bzw. 1,6 %). Inflationsrate 2019: 1,4 % bisher:1,3 %).

USA

Nach dem Ende der US-Haushaltssperre haben die Statistikämter zwar ihre Arbeit wieder aufgenommen. Gleichwohl bedarf es noch einiger Zeit, um die ausgebliebenen Veröffentlichungen von Makrodaten nachzuliefern. Daher ist die Datenlage weiterhin dürftig. Immerhin wurde der Arbeitsmarktbericht für Januar veröffentlicht, der überraschend stark ausfiel. Allerdings haben wohl die ausgesprochen milden Temperaturen der ersten Januarhälfte dazu beigetragen. Schwieriger zu erklären ist ein überraschend deutlicher Anstieg des ISM-Index für das verarbeitende Gewerbe. Wir interpretieren diesen als einen kurzfristigen positiven Rückpralleffekt und erwarten für die kommenden Monate eine erneute Abschwächung. Die Wahrscheinlichkeit einer Einigung im Handelsstreit zwischen den USA und China ist angestiegen, sodass wir preistreibende Zolleffekte aus unserer Inflationsprognose herausgenommen haben.

Prognoserevision: Inflation 2019: 1,9 % (bisher: 2,1 %).

Quelle: Dekabank 2019

Download komplette Prognose Januar/Februar 2019

Schreibe einen Kommentar