IM FOKUS: Bayerischer Aktienindex 2018

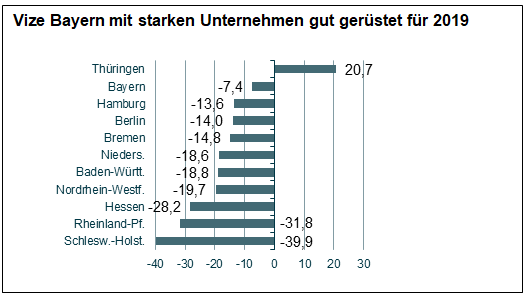

Bei der Aktienperformance zeigen sich im vergangenen Jahr in Deutschland deutliche regionale Unterschiede. Mit einem Plus von 20,7 Prozent schlossen Unternehmen aus Thüringen das Jahr ab, auf dem zweiten Rang liegt Bayern. Der DAX selbst verließ das Jahr 2018 mit einem Minus von 18,3 Prozent. Damit liegt Thüringen im Bundesländervergleich mit großem Abstand auf Platz 1 der Performanceliste hiesiger Unternehmen. Zu diesem Ergebnis kommt eine Studie der Deka-Volkswirte, die erstmals für jedes Bundesland einen regionalen Aktienindex berechneten. Die Basis sind die Kursentwicklungen der 160 börsennotierten Unternehmen aus DAX, MDAX und SDAX. Wir haben diese interessanten Zahlen aus der regionale Börsenwelt zum Anlass genommen, um Dr. Ulrich Kater, dem Chefvolkswirt der Dekabank ein paar vertiefende Fragen zu stellen. Denn auf den ersten Blick ist es ja nicht selbstverständlich, dass bayerische Unternehmen im Schnitt besser abgeschnitten haben, als die bundesweiten DAX-Ergebnisse vermuten lassen. Woran liegt das und was lernen wir daraus für zukünftige Anlagestrategien?

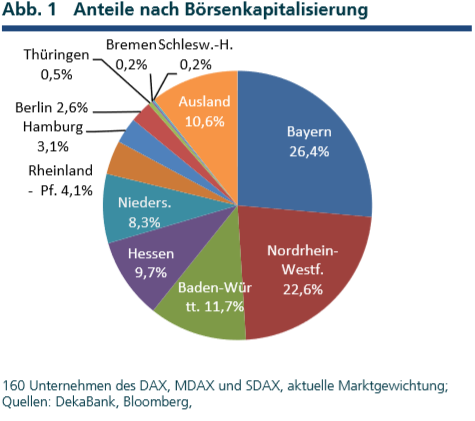

Lieber Herr Dr. Kater, drei von 16 Bundesländern beherbergen nach Marktkapitalisierung gut 60 Prozent des deutschen Aktienmarktes. Wie erklärt sich dieses Ungleichgewicht beim Aktienindex?

Nun ja. So schlimm wie sich die Zahlen beim ersten Lesen darstellen ist es nicht, Herr Lutz. Deutschland ist von jeher ein Land, in dem die ökonomische Aktivität recht gleichmäßig in der Fläche verteilt ist. Im Vergleich zu Frankreich oder Großbritannien, wo sich wesentlich größere Teile der Wirtschaft auf ein einziges Zentrum konzentrieren, dokumentiert diese vermeintliche Konzentration auf drei Bundesländer noch eine große Streuung. Es ist die Historie, die hier zuschlägt: Die industriellen Zentren des Westens finden sich immer noch in Gestalt großer Unternehmen im Dax wider. Das gleiche gilt etwa für die seit den 60er Jahren aufgebaute industrielle Stärke Bayerns.

Wäre es denn aus volkswirtschaftlicher Sicht begrüßenswert, wenn sich die Bundesländer hier stärker aneinander annähern würden?

Aus volkswirtschaftlicher Sicht sind Ballungsräume so lange sinnvoll, wie sich die Vorteile der räumlichen Nähe und die Nachteile der Überfüllung und Überforderung von Infrastruktur die Waage halten. Aber die politische Perspektive ist hier wichtiger als die volkswirtschaftliche: Aus politischer Sicht ist die gleichmäßige Verteilung von Wirtschaft in den Regionen ein ganz wesentlicher Klebstoff, der die Gesellschaft zusammen hält. Hier hat Deutschland durch seine förderale Struktur gegenüber vielen Ländern einen großen Vorteil, den es unbedingt zu bewahren gilt

Ein Grundsatz an der Börse lautet ja: Risiken streuen. Nun haben sich Aktien aus Bayern und vor allem auch Thüringen in der Konsolidierungsphase 2018 besser geschlagen als die drei überregionalen Indizes. Gibt es signifikante Gemeinsamkeiten zwischen den beiden Ländern, aus denen man ein Erfolgsgeheimnis für einen Regionalen Aktienindex ableiten kann?

Bayern hat natürlich mit 35 Unternehmen in den großen Indizes eine dominante Präsenz, hierunter befinden sich auch viele aufstrebende Technologieunternehmen. Das ist auch in Thüringen der Fall, allerdings beherbergt Thüringen eine zu kleine Anzahl von Unternehmen, damit diese Statistik aussagekräftig ist. Immerhin ist es aber das einzige der neuen Bundesländer mit einer nennenswerten Börsenpräsenz.

Sie sagen es: Bayern ist mit 26,4 % Börsenkapitalisierung das Schwergewicht im DAX (DAX/MDAX/SDAX). Wie kam es dazu, dass die bayerischen Wertpapiere 2018 insgesamt besser performt haben als die restlichen 160 Unternehmen? Liegt das am hohen Marktanteil oder eher am Mix? Die Autoindustrie dürfte ja eher hinderlich gewesen sein…

Bei den bayerischen Unternehmen sind es insbesondere die technologieorientierten Unternehmen, die die regionale Börsenentwicklung vorangebracht haben, und auch die aus dem Dienstleistungssektor. So zeigt der Aufstieg des Zahlungsverkehrsspezialisten wirecard in den Dax, dass Bayern mittlerweile auch in der digitalen Welt Bundesliga spielt. Geholfen haben aber auch konsumnahe Titel wie etwa Adidas.

Im Vergleich dazu überraschte Thüringen (das nur eine geringe Börsenkapitalisierung von 0,5% hat) 2018 mit einem sagenhaften Plus von 20,7 Prozent. Alles richtig gemacht? Oder ein einmaliger Ausreißer? Was können wir daraus lernen?

Wir haben in Thüringen mit Jenoptic und Carl Zeiss Meditec nur zwei Unternehmen in den großen Indizes. Beide hatten im Jahr 2018 sehr unterschiedliche Schicksale. Die gute Performance der Meditec hat am Ende das Rennen entschieden. Also eher ein Ausreißerergebnis. Als Investition in die lokale Wirtschaft sind auch die thüringischen Unternehmen sicherlich gute Instrumente, für ein Aktienportfolio reichen jedoch zwei Unternehmen bei weitem nicht aus, um die erforderliche Streuung darstellen zu können.

In der Nahrungsmittelindustrie gibt es schon länger den Trend zu mehr Regionalität. Gibt es solche Ideen auch in der Geldanlage? Lohnt ein Blick in die eigene Heimat – oder ist eine hohe Verbundenheit mit zu Hause angesiedelten Aktiengesellschaften eher irrational?

Die Deutschen sind zwar stolz auf ihre Wirtschaft, setzen dies jedoch nicht um in Beteiligungen an den eigenen Unternehmen. Das führt dazu, dass unsere Unternehmen mehrheitlich in ausländischer Hand sind. Dabei ist der deutsche Aktienmarkt groß und attraktiv genug, um für jeden privaten Haushalt mit langem Sparhorizont ausreichend gestreute und ertragskräftige Unternehmen bereitzustellen. Und das Gute dabei ist: Durch die weltweiten Aktivitäten der deutschen Unternehmen kauft man mit einer deutschen Aktiengesellschaft gleichzeitig ein Stück Weltwirtschaft in sein Depot.

Zum Schluss noch einen kleinen Regional-Ausblick für 2019. Wie geht es weiter?

Ich fasse zusammen: Im Jahr 2018 gab es hinsichtlich der Börsenentwicklung Freud und Leid in den verschiedenen Regionen. Die Ergebnisse des Anlagejahrs 2018 müssten allerdings im Zusammenhang mit den sehr guten Ergebnissen der Vorjahre gesehen werden. Es sind vor allem unterschiedliche Branchenentwicklungen, die das Börsengeschick der Unternehmen in den jeweiligen Bundesländern bestimmen. Sollten sich 2019 die Internet-Unternehmen wieder an die Spitze der Kursbewegungen setzen, wird davon die Bundeshauptstadt Berlin profitieren. Eine fällige Erholung der Automobilwerte würde Baden-Württemberg, Bayern und Niedersachsen begünstigen.

Das klingt doch gut! Herr Dr. Kater, vielen Dank für dieses sehr informative Gespräch.

Schreibe einen Kommentar