DEKA VOLKSWIRTSCHAFT PROGNOSEN: „Neues Jahr – alte Fragen!“

Ob man an Silvester nun geböllert hat oder auch nicht, die Unsicherheiten für die Finanzmärkte konnte der Lärm nicht verscheuchen. Zum Jahresbeginn 2019 sind weiterhin die altbekannten Fragen offen. Dabei lautet die Frage aller Fragen: Können Konjunktur und Kapitalmärkte den vielfältigen Widrigkeiten schlussendlich trotzen oder gleitet die Welt doch in eine Rezession ab? Die Antwort der Deka-Volkswirte lautet nach wie vor: Das moderate Wachstumsumfeld bleibt erhalten. Freilich liegen in fast allen Ländern die Wachstumsraten in diesem und im kommenden Jahr unter den Zuwächsen des Jahres 2018.

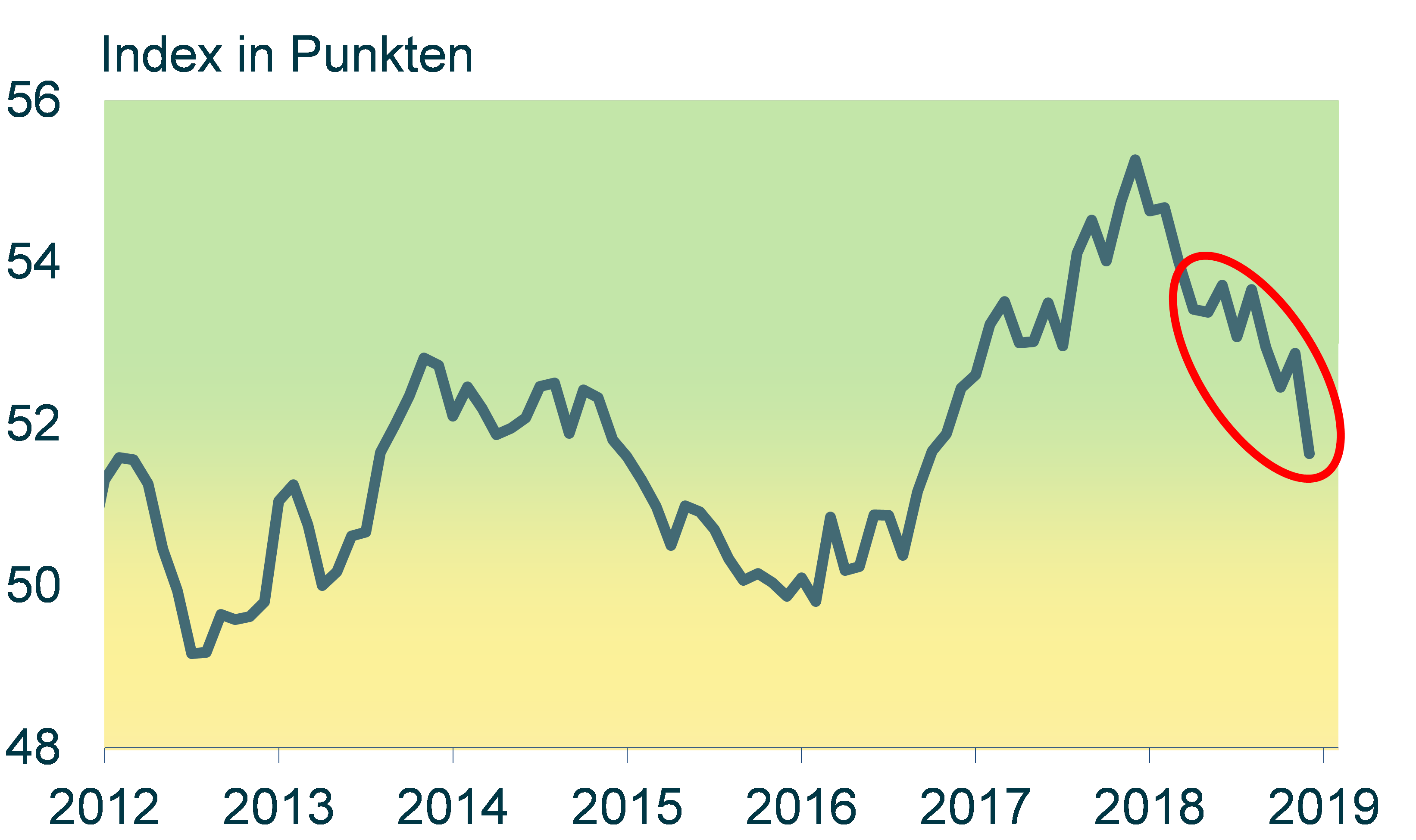

Welteinkaufsmanagerindex (c) DekaBank

Die solide Basis dieser konstruktiven Perspektive bilden in diesem Jahr ordentliche binnenwirtschaftliche Auftriebskräfte. Der Rückgang der Arbeitslosigkeit setzt sich fort, in Europa unter anderem auch dank finanzpolitischer Impulse. Mithin steigen die Einkommen der privaten Haushalte und letztendlich deren Konsumausgaben. Zweifellos gibt es mit Blick auf die Unternehmensinvestitionen weiterhin beträchtliche Konjunkturrisiken. Dazu zählen vor allem die Handelsstreitigkeiten zwischen den USA und China, der nahende Brexit und die erstarkenden populistischen Kräfte mit Blick auf die Europawahlen und die Landtagswahlen in Deutschland. Da wäre es schon eine gute Nachricht, wenn die Liste der Risikofaktoren nicht länger wird und keine neuen Unsicherheiten hinzukommen.

Konjunkturelle Expansion

Aktuell sind die Stimmungsindikatoren noch rückläufig und Konjunkturprognosen wie auch Gewinnerwartungen für Unternehmen werden nach unten revidiert. Die Volkswirte der Deka gehen davon aus, dass diese Korrekturen von zwischenzeitlich zu optimistischen Einschätzungen bald ihr Ende finden und die konjunkturelle Expansion sich fortsetzen wird. Indes wird noch etwas Zeit vergehen, bis diese Bestätigung kommt und sie von Notenbanken und Märkten als Grundlage für die weitere Entwicklung im Jahr 2019 verwendet wird. So lange, vermutlich mindestens bis ins Frühjahr hinein, wird es an den Finanzmärkten ungewöhnlich hohe Kursschwankungen geben.

Kein leichtes Anlagejahr

Der Konjunkturausblick der Deka-Volkswirte wie auch die Inflations- und Zinsprognosen sind etwas moderater geworden: Für die US-Notenbank Fed erwarten sie nur noch zwei Zinsschritte in diesem Jahr: im Juni und im Dezember. Bei der EZB rechnen sie für das Frühjahr 2020 mit ersten Zinserhöhungen beim Einlagensatz und für den Herbst 2020 beim Hauptrefinanzierungssatz. Die Straffung der Geldpolitik setzt sich damit zwar fort, aber zeitlich gestreckter und weniger ausgeprägt. Ein leichtes Anlagejahr wird 2019 dadurch nicht. Doch sollten sich vor allem im weiteren Jahresverlauf die Perspektiven insbesondere an den Aktienmärkten wieder aufhellen.

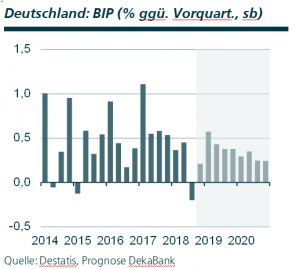

Prognose Deutschland

Prognose Deutschland

Im vierten Quartal 2018 beeinträchtigten erneut Sondereffekte die deutsche Konjunktur. Zu Jahresanfang waren es die Grippewelle und Streiks gewesen, dann folgten die Probleme der Automobilindustrie mit der Typenzulassung und nun das Niedrigwasser in Deutschland. Wichtige Schlüsselbranchen wie die chemische Industrie oder die Stahlindustrie berichteten von merklichen Produktionsbehinderungen infolge von Transportproblemen, und auch die Energieerzeugung litt merklich. Das vierte Quartal bleibt damit hinter den Erwartungen zurück. Bei knappen 0,1 % Wachstum im Vorquartalsvergleich steht derzeit unsere Prognose für das vierte Quartal, wenn man für den Dezember Stagnation der Indikatoren unterstellt. Für mehr Wachstum müsste der Dezember deutlich bessere Daten liefern als die Vormonate.

Prognoserevision: Bruttoinlandsprodukt 2019: 1,3 % (bisher: 1,5 %); Inflation 2019: 1,5 % (bisher: 1,7 %).

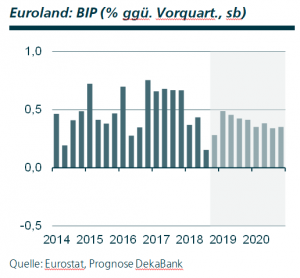

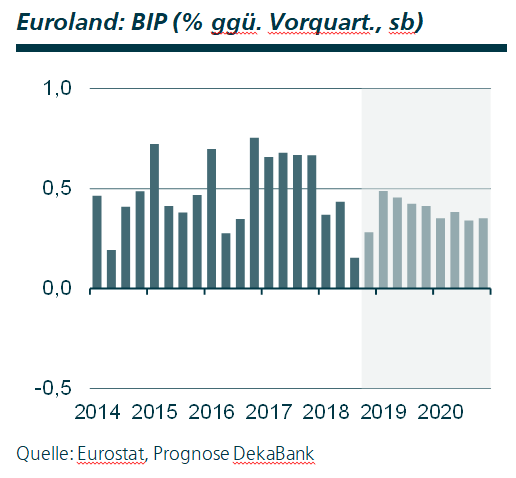

Prognose Euroland

Prognose Euroland

Im dritten Quartal überraschte die deutsche Wirtschaft vor dem Hintergrund der Probleme in der Automobilindustrie mit einer Schrumpfung. Dies war einer der wesentlichen Gründe für die ebenfalls enttäuschende europäische Wirtschaftsentwicklung. Im vierten Quartal könnte nun Frankreich zum Bremsklotz für die europäische Konjunktur werden. Denn Mitte November begannen in Frankreich die landesweiten Proteste und Demonstrationen der „Gelbwesten“. Der Einzelhandel, das Gastgewerbe und die Industrie beklagen bereits erhebliche Umsatzeinbußen. Die bisherigen Proteste der Gelbwesten werden das Wachstum in Frankreich im vierten Quartal belastet haben. Erste Schätzungen belaufen sich auf Einbußen von bis zu 0,2 Prozentpunkten. Dies würde eine Halbierung der bisherigen Wachstumsprognose bedeuten.

Prognoserevision: Bruttoinlandsprodukt 2019: 1,5 % (bisher: 1,6 %); Inflation 2019: 1,3 % (bisher: 1,4 %).

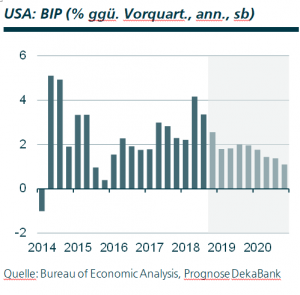

Prognose USA

Prognose USA

Gleich die erste Jahreswoche hatte es in sich: Zunächst wurde für den ISM-Index (Dezember) ein Rückgang um über fünf Indexpunkte gemeldet. Solche ausgeprägten Rückgänge sind seit Mitte der Achtzigerjahre sehr selten geworden. Kurz danach wurde ein extrem starker Arbeitsmarktbericht veröffentlicht. Gemessen an der Lohnsumme war es der zweitstärkste seit Beginn des Konjunkturaufschwungs. Im Gegensatz zu den derzeit an den Kapitalmärkten gehandelten Konjunktursorgen entwickeln sich bislang die Konjunkturindikatoren in der Gesamtschau überdurchschnittlich gut. Aufgrund geringerer Energiekosten haben wir unseren kurzfristigen Inflationsausblick nach unten genommen. Die konjunkturellen Folgen der derzeitigen US-Haushaltssperre sind vernachlässigbar. Allerdings sorgt sie für Verzögerungen bei der Bekanntgabe von Makrodaten.

Prognoserevision: Inflation 2018: 2,4 % (bisher: 2,5 %); 2019: 2,1 % (bisher: 2,4 %).

Quelle: Dekabank 2019

Download komplette Prognose Januar/Februar 2019

Schreibe einen Kommentar

Kommentare

herbert schreibt am 26.01.2019 um 08:45 Uhr:

Antwort von Fabian Lutz am 30.01.2019 um 14:09 Uhr:

Allerdings! Nicht schlecht…

2018 für 600euro gekauft vermögen wuchs um 400 Euro

Prima Anlage ?