BREXIT: Deal or no Deal?

Das (scheinbar führerlose) Brexit-Boot steuert auf eine neue Klippe zu. Heute, am 15. Januar will Premierministerin Theresa May das britische Parlament über den von ihr verhandelten und von der EU abgesegneten Austrittsvertrag abstimmen lassen. Ob sie eine Mehrheit in der eigenen Mannschaft findet, ist unsicher. Falls nicht, droht am 29. März ein Austritt ohne Vertrag. Doch selbst wenn die Abgeordneten die Vereinbarung treffen, ist ein weiterer Schlingekurs der MS Brexit nicht ausgeschlossen. Die schwierigsten Gespräche zwischen Großbritannien und der EU stehen noch aus. Wir haben daher Dr. Ulrich Kater, Chefvolkswirt der DekaBank gebeten, für uns seinen wirtschaftspolitischen Kompass zu zücken und etwas Ordnung in das uns vorliegende Kartenmaterial zu bringen. Bitte einmal englischen Kurs bestimmen, Herr Kater!

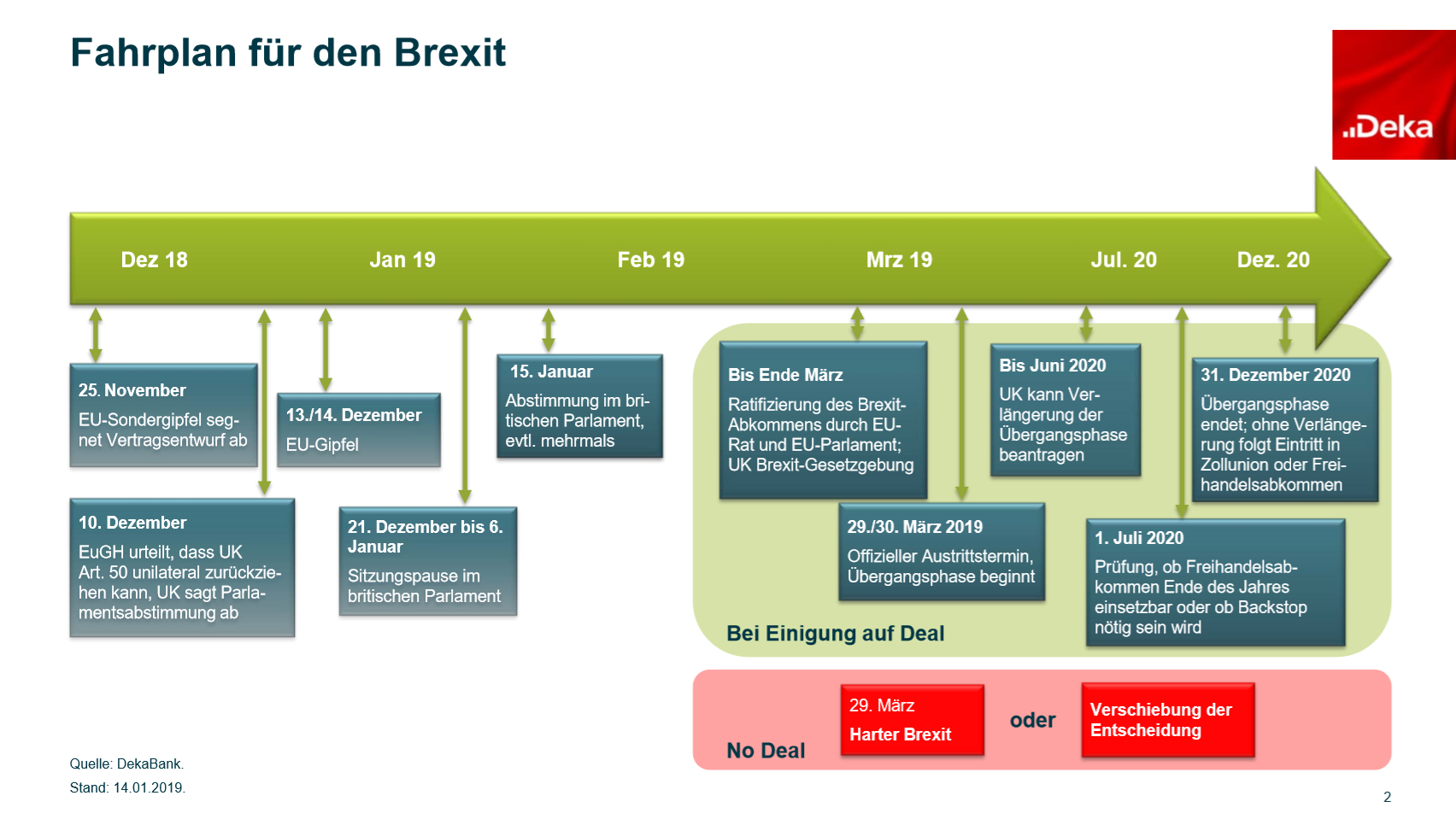

Worum geht es eigentlich?

Das Vereinigte Königreich (United Kingdom, UK) will am 29. März die Europäische Union (EU) und damit den größten Binnenmarkt der Welt verlassen. Damit wird UK für die EU aus wirtschaftlicher Sicht zu einem so genannten Drittland, ähnlich wie Norwegen, die Schweiz oder Kanada. Für den Austausch mit diesen Ländern gibt es umfangreiche Handelsabkommen, die Rechte und Pflichten der beteiligten Länder im grenzüberschreitenden Austausch regeln. Im Fall von Norwegen und der Schweiz sind dies sogar feste Organisationen wie der Europäische Wirtschaftsraum beziehungsweise die EFTA (European Free Trade Association) bei denen viele Regeln bereits standardmäßig festgeschrieben sind. Solche Abkommen oder Organisationen benötigen viele Jahre der Vorbereitung. Deshalb haben sich die britische Regierung und die EU zunächst auf Regeln geeinigt, die unmittelbar nach dem Austritt bis zum Abschluss eines solchen Handelsabkommens gelten sollten. Diese Übergangsregeln (der „Deal“) sehen vor, dass in dieser Übergangszeit vorerst alles beim Alten bleibt, UK also weiterhin die Handelsgesetzgebung und die Außenzölle der Europäischen Union beibehält. Das soll danach zu großen Teilen im Rahmen einer Zollunion auch so bleiben, sofern nach zwei oder vier Jahren keine für beide Seiten befriedigende Einigung auf ein Handelsabkommen zustande gekommen ist. Genau dies ist der Grund, warum der Deal bei vielen britischen Abgeordneten auf Widerstand stößt. Denn es wird nicht einfach sein, die Probleme einer Außengrenze auf der irischen Insel für beide Seiten befriedigend zu lösen. Schließlich hat man in Irland zur Beendigung eines jahrelangen Bürgerkrieges die Abschaffung einer fühlbaren Grenze zwischen dem zum Vereinigten Königreich gehörenden Nordirland und dem EU-Mitglied Irland verbindlich zugesagt. Wenn die Briten eigene Handelsgesetze machen wollen, dann muss geklärt werden, wie auf der irischen Insel die EU-Gesetze (in Irland) und die neuen britischen Regelungen (in Nordirland) ohne eine sichtbare Grenze nebeneinander Bestand haben können.

(c) Dekabank 2019

Was passiert bei einer Annahme des Deals?

Das wäre die einfache Variante. Sofern der Austrittsvertrag eine Mehrheit findet, löst sich alles in Wohlgefallen auf – abgesehen von dem Frust im Brexit-Lager. Der Vertrag wird durch die EU ratifiziert, die Übergangsphase von zwei Jahren nach dem Austritt am 29. März (mit Verlängerungsoption) kann beginnen. In dieser Zeit wird ein umfassendes Handelsabkommen mit dem Vereinigten Königreich ausgehandelt – hoffentlich mit einer guten Lösung für Irland. Die Märkte werden erleichtert sein: ein Problem weniger. Das Pfund wird aufwerten, die Aktienmärkte bekommen einen kurzzeitigen positiven Impuls. Leider hat diese Möglichkeit zurzeit keine Mehrheit, weshalb alles andere als eine Ablehnung in der ersten Abstimmung eine große Überraschung wäre.

Was passiert bei einer Ablehnung?

Bei einer Ablehnung des Deals geht das Spiel in die erste Verlängerung. Der britischen Regierung bleiben dann nach den jüngsten Beschlüssen des Parlaments drei Tage Zeit, um ein neues Austrittsabkommen vorzulegen („Plan B“). Was daran so anders sein soll als der bestehende Deal, bleibt wohl das Geheimnis der Regierung May – denn Rückverhandlungen mit der EU wird es nicht geben. Dieser Versuch ist im Dezember schon gescheitert. Gegenwärtig bemüht sich die EU, durch politische Erklärungen des guten Verhandlungswillens, die Chancen für den Deal zu verbessern. Sollte auch in einer zweiten Abstimmung keine Mehrheit für die Regierungspläne gefunden werden, rücken die beiden anderen möglichen Szenarien in den Vordergrund. Ein harter Brexit geschieht eigentlich automatisch, wenn sich das Parlament nicht auf ein Austrittsabkommen einigen kann. Diesen will jedoch kaum jemand. Vielmehr wäre er ein „Unfall“ aufgrund der politischen Blockade, die eine rationale Willensbildung verhindert. Für den harten Brexit ist jüngst noch eine neue Hürde hinzugekommen: Das Parlament muss in diesem Fall zur Abfederung der negativen wirtschaftlichen Folgen Finanzmittel freigeben. Diese Entscheidung ist letztendlich eine Abstimmung über einen harten Brexit. Da dessen ökonomische und politische Kosten enorm wären – unter anderem auch, weil er automatisch eine echte neue Grenze auf der irischen Insel bedeuten würde – erscheint uns das Szenario einer Verschiebung wahrscheinlicher. Diese würde entweder nur mehr Zeit für die Abstimmung bedeuten, oder aber einen Rücktritt oder ein erfolgreiches Misstrauensvotum gegen die Regierung May bedeuten. Dann gäbe es Neuwahlen, alles stünde wieder auf Anfang. Ein neues Referendum wäre dann nicht ausgeschlossen, ebenso wenig allerdings auch, dass die britische Politik nach sechs Monaten wieder genau so weit wäre wie heute. Die EU hat angedeutet, dass sie im Falle dieser faktischen Vertagung der Entscheidung bereit wäre, die Uhren anzuhalten, allerdings nur einige Monate lang.

(c) Dekbank 2019

Was passiert beim harten Brexit?

Der harte Brexit hat viele Dimensionen. Europapolitisch wäre er eine Katastrophe. Wie sollen die „Verhandlungspartner“ EU und UK je wieder an einen Tisch kommen, wenn sich gerade eindrücklich gezeigt hat, dass keine Einigung möglich ist? Der harte Brexit würde in Europa politisch viel böses Blut schaffen. Wirtschaftlich gäbe es Chaos: Wegen der geschlossenen Grenzen wären Güter, bspw. Medikamente, nicht verfügbar, Reisepläne wären nicht einzuhalten, in Grenznähe würden chaotische Verkehrslagen auftreten. Die ganze Palette an Fehlfunktionen würde man erst in der Praxis feststellen. An den Finanzmärkten könnten die Aktienkurse wie auch der Außenwert des britischen Pfunds in der Größenordnung von zehn Prozent zurückgehen. Renditen von Bundesanleihen würden nochmals sinken, ebenso der Euro-Dollar-Kurs. Der Goldpreis würde steigen. Notenbanken würden zusätzliche Liquidität bereitstellen und überall dort eingreifen, wo die Finanzmarktstabilität angeschlagen erschiene. Das Wachstum in Euroland würde 2019 anstatt etwa 1,5 Prozent nur noch ein Prozent betragen, in Großbritannien wäre der Bremseffekt mit etwa vier Prozentpunkten weniger Wachstum deutlich ausgeprägter. Allerdings dürften all diese Reaktionen vorübergehender Natur sein. Nach einigen Quartalen dürften sich die britischen und die europäischen Unternehmen und Verbraucher mehr und mehr mit der neuen Situation arrangieren: neue Produktionsketten würden gelegt, neue Lieferquellen erschlossen, die Geschäftsmodelle angepasst, einige Unternehmen würden aber auch Pleite gehen. Das anfängliche Chaos würde zunächst geringer, dann verschwände es. In dieser neuen Welt würden sich durchaus neue Chancen bieten. Die Finanzmärkte würden recht schnell versuchen, durch diese chaotische Zeit hindurch zu blicken. Entsprechend würden die anfänglichen scharfen negativen Marktreaktionen gegen Jahresende 2019 wieder korrigiert werden.

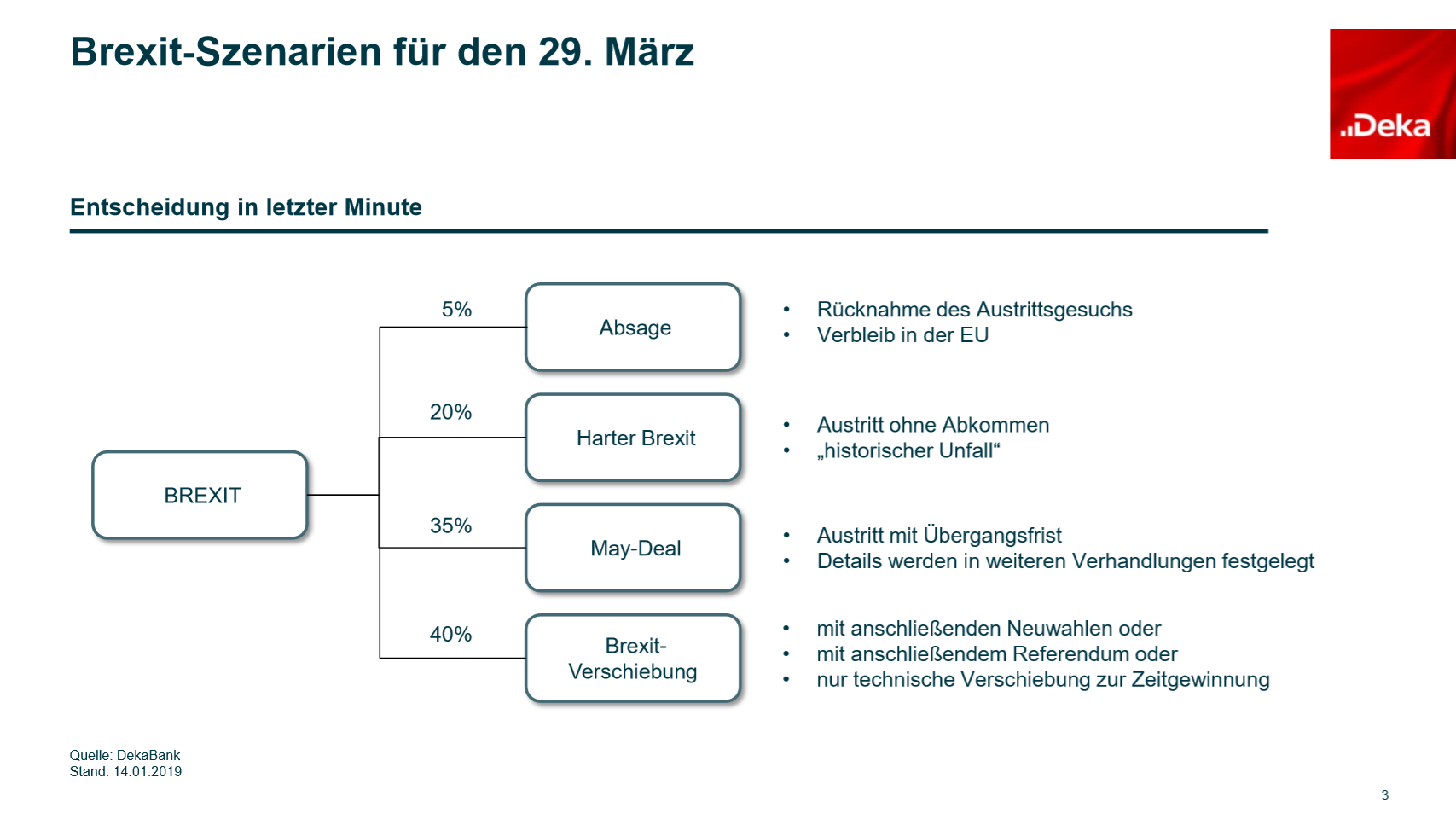

Wie weit wird der Konflikt getrieben?

Man kann davon ausgehen, dass in allen Lagern bis zuletzt gekämpft wird. Viele Politiker wollen gar die Entscheidung so weit wie möglich herauszögern, weil sie meinen, auf den letzten Metern durch den Zeitdruck die Entscheidung automatisch in die von ihnen gewünschte Richtung lenken zu können. Daher bedeutet das erste Abstimmungsergebnis in dieser Woche im Parlament unter Umständen noch nicht einmal eine Vorentscheidung. Sofern die Ablehnung knapp ausfällt, wird die Regierung May dies als Ermutigung verstehen, weiter für den Deal zu kämpfen. Dann ist zunächst eine weitere Abstimmung über den ominösen Plan B der Regierung abzuwarten, bevor eine Richtung erkennbar wird. Nur bei einer deutlichen Mehrheit gegen den Deal könnten sich die Dinge vielleicht schneller in Richtung Verschiebung oder harter Brexit neigen. Theoretisch könnte sogar ein viertes Szenario eintreten: Eine einfache Mitteilung der britischen Regierung an die EU einige Minuten vor dem 29. März reicht aus, um den ganzen Austrittsprozess abzublasen. Dies ist jedoch wegen des Gesichtsverlusts für UK eine unwahrscheinliche Variante.

Was sind die Perspektiven?

Sich in der privaten Vermögensanlage auf eines der Szenarien Deal/harter Brexit/Verschiebung/Ausstieg aus dem Brexit auszurichten, ist ein reines Glücksspiel. Sicherlich würde ein harter Brexit für eine Reihe von Monaten die europäischen Aktien und Rentenmärkte deutlich beeinträchtigen, die Marktschwankungen wären beträchtlich. Da UK jedoch nur einen Anteil von zwei Prozent zur globalen Wirtschaftsleistung beisteuert, bleiben die Dinge im größten Teil der Welt so, wie sie bisher waren. Und damit ist der Brexit für eine diversifizierte, auf lange Sicht ausgerichtete Vermögensanlage nichts, mit dem man spekulieren sollte. Aus Sicht der DekaBank ist der geordnete Austritt – entweder über die Verschiebung der Entscheidung und die spätere Einsicht in die Zwänge der Handelspolitik oder sogar die Annahme des gegenwärtigen Deals nach weiteren Abstimmungen – weiterhin die wahrscheinlichere Variante. Aber auch der harte Brexit ist in den Bereich des durchaus Möglichen geraten. Somit bleibt es spannend in einem politischen Drama, das selbst Shakespeare nicht aufregender hätte schreiben können.

Quelle: Dekabank

Schreibe einen Kommentar