WELTSPARTAG: Sparformen ändern sich

Wer bei Mailand nur an Mode denkt, wird jetzt überrascht sein. In dieser Stadt wurde im Jahr 1924 von 27 teilnehmenden Nationen der WELTSPARTAG ins Leben gerufen. Die Idee, mit überschaubaren Beträgen nach und nach ein kleines Vermögen anzuhäufen, ist auch heute noch hochaktuell. Deswegen versucht die Sparkasse Regensburg am 30. Oktober den alljährlich wiederkehrenden Tag zu nutzen, um auch möglichst viele junge Menschen fürs Sparen zu begeistern. Denn gerade die nachkommenden Generationen können ganz besonders von einer gelungenen Sparstrategie profitieren. Aber wie spart man heute klug? Und wieso ist den Deutschen auch in der Niedrigzinsphase der Weltspartag wichtig?

Sparer müssen aktiv werden

Fakt ist: Der Weltspartag ist in Deutschland fest etabliert. Auch in diesem Jahr werden wieder viele Kinder ihr Sparschwein zur Sparkasse Regensburg bringen und für ihre Ersparnisse und die Bereitschaft zur Beratung eine kleine oder größere Aufmerksamkeit von uns erhalten. Die Bedingungen des Sparens haben sich jedoch grundsätzlich geändert. Anders als in den zurückliegenden Jahrzehnten wächst das Ersparte auf dem Sparbuch jedoch nicht mehr automatisch. Der Betrag im roten Büchlein bleibt zwar gleich, allerdings kann dafür bereits im nächsten Jahr weniger gekauft werden. Gibt es eine Alternative? Ja, die gibt es. Allerdings müssen Sparer dafür aktiv werden. Sparen ist nach wie vor sinnvoll. Nur wer heute spart, kann sich auch in Zukunft etwas leisten. Sparen ist elementar für alle, die an morgen und übermorgen denken. Eines der wichtigsten Motive überhaupt ist die Altersvorsorge. Es ist kein Geheimnis, dass die gesetzliche Rente nur für eine Grundversorgung reichen wird. Konkret heißt das, dass davon im besten Fall die Miete und ein Teil der Lebenshaltungskosten bestritten werden kann.

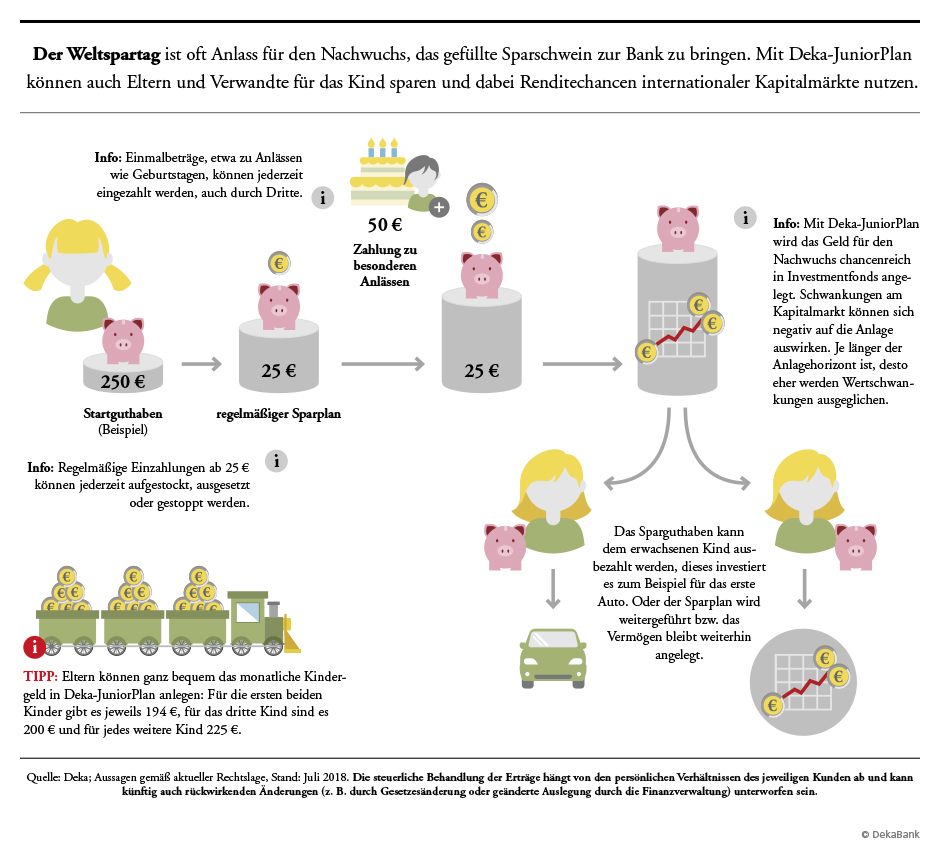

Fondssparplan ab 25 Euro

Fakt ist aber auch: Die Sparformen haben sich geändert. Die Münzen und Scheine, die über das Jahr ganz analog im Sparschwein gelandet sind und digital auf einem Sparkonto vermehrt haben, könnten stattdessen in einen Fondssparplan fließen. Eltern, Großeltern, Verwandte und Freunde dürfen dann zu Anlässen wie Weihnachten, Geburtstag und Ostern in den Wertpapierfonds einzahlen. So wächst das Vermögen, und zudem arbeitet das Geld, statt auf dem Sparbuch stillgelegt zu sein. Wenn beispielsweise früh mit einem Fondssparplan wie Deka-JuniorPlan begonnen wird, können monatlich Beträge schon ab 25 Euro angespart werden. Dabei wird sowohl regelmäßig als auch langfristig gespart. Die Laufzeit des Fondssparplans ist flexibel. Da Kinder bzw. Enkel bereits in frühen Jahren Kapitalerträge erwirtschaften können, sollten die steuerlichen Hinweise sowie der Steuerdisclaimer am Ende des Textes Beachtung finden.

Passende Sparkonzepte

Dann macht das Sparen auch wieder Freude, einfach weil man sieht, wie sich der „Spargroschen“ im Laufe der Zeit zu einer stattlichen Summe entwickelt. Zugegeben, „Sparen“ klingt für viele erst einmal wenig verlockend. In der Tat kostet es am Anfang etwas Zeit und Mühe, bis man sich durchgerungen und mit dem Thema beschäftigt hat. Im Grunde sollte der Sparer sich bei seinen Überlegungen immer drei Fragen stellen: Wofür sollte ich unbedingt sparen? Welchen Betrag muss ich dafür zurücklegen? Wie lange muss ich sparen, um an mein Ziel zu kommen? Die gute Nachricht an dieser Stelle ist, dass wir die Antworten darauf unseren Kunden abnehmen können. Vorausgesetzt, sie nehmen sich etwas Zeit für ein Beratungsgespräch. Auf Basis unseres Sparkassen-Finanzkonzepts können wir dann für jeden Kunden das passende Sparkonzept entwickeln.

Sparziel und Spardauer

Ein weiterer Vorteil eines Fondssparplans liegt in der Bequemlichkeit. Kunde und Berater legen einmal in einem ausführlichen Gespräch gemeinsam das Sparziel und die Spardauer fest. Auf der Basis fällt dann eine Entscheidung, welcher monatliche Betrag in welchen Fonds fließt. Den Rest übernimmt ein versierter Deka-Fondsmanager. Je länger die Spardauer, desto weniger fallen die Kursschwankungen, die zum Wesen von Kapitalmärkten gehören, ins Gewicht. Wenn die Kinder eines Tages volljährig sind, können sie über das im Deka-JuniorPlan angesparte Geld frei verfügen und dann damit zum Beispiel die Ausbildung, den Führerschein oder einen großen Urlaub finanzieren.

Nicht unter den Teppich gekehrt werden soll, dass eine Anlage in Investmentfonds Kursschwankungen unterliegt, die sich negativ auf den Wert der Anlage auswirken können. Umso wichtiger ist es, sich eingehend beraten zu lassen, um eine geeignete Sparstrategie zu wählen. Wertpapiere sind nämlich gleichermaßen eine der risikoreichsten als auch ertragreichsten Anlageformen. Es gehört zum Wesen von Kapitalmärkten, dass Kurse schwanken. Daher sollten Anleger beachten, dass eine Anlage in Investmentfonds Kursschwankungen unterliegt, die sich negativ auf den Wert der Anlage auswirken können.

Jugend und Durchhaltewillen

Dabei kommt der Faktor Jugend wieder ins Spiel: Je länger die Anlagedauer, desto eher können Wertschwankungen abgefedert und die Renditemöglichkeiten der Aktienmärkte genutzt werden. Der Profi spricht hier vom sogenannten Anlagehorizont. Eltern, die etwa mit der Geburt ihres Kindes vor 20 Jahren regelmäßig in Aktien des Deutschen Aktienindexes gespart haben, haben eine durchschnittliche Rendite von 9 Prozent erzielt. Das berechnete das Deutsche Aktieninstitut. Im schlechtesten Fall lag die jährliche Rendite bei 4,7 Prozent, im besten Fall bei 16,1 Prozent. Grund genug, über Sparpläne statt über Sparschweine nachzudenken. Hat man erst einmal mit dem Sparen losgelegt, gilt es Durchhaltewillen zu beweisen. Denn auch wenn sich die Sparformen im Laufe der Zeit ändern, so bleibt eine Sache immer gleich:

Beim Sparen ist der Weg das Ziel!

Bitte beachten: Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten. Aussagen gemäß aktueller Rechtslage, Stand: Juli 2018. Die steuerliche Behandlung der Erträge hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig auch rückwirkenden Änderungen (z. B. durch Gesetzesänderung oder geänderte Auslegung durch die Finanzverwaltung) unterworfen sein.

Quelle: DekaBank

Schreibe einen Kommentar