DEKA Volkswirtschaft Prognosen: „Politisches Unwetter? “

Früher konnte man einfach nur über das Wetter sprechen, heute ist (nicht nur in Prognosen) meist von Unwetter die Rede. Die Aufgeregtheiten nehmen gefühlt ständig zu – meteorologisch wie politisch. Gemessen daran reagieren die Kapitalmärkte derzeit überraschend maßvoll, und die Konjunktur zeigt sich standhaft. Aber wird das so bleiben? Der ohnehin schon rüde Umgangston der US-Regierung speziell in Handelsfragen steigerte sich unlängst und wurde begleitet von der Einführung von Strafzöllen auf Stahl und Aluminium, u.a. aus Europa. Auch erhebliche protektionistische Maßnahmen zwischen den USA und China stehen mehr denn je in Rede.

Gewitterwolken aus Italien

Als ob diese Wolken am Himmel nicht schon dunkel genug wären, ziehen nun zusätzliche Gewitter aus Italien auf. Die neue Regierung aus rechter Lega und linker Fünf-Sterne-Bewegung hat einen Koalitionsvertrag aufgestellt, dessen üppige Ausgaben und marginale Einsparungen bei vollständiger Umsetzung eine unheilvolle Entwicklung von Staatsdefizit und -verschuldung zur Folge hätten. Damit rast eine EU-kritische Schlechtwetterfront über die Alpen direkt auf die EU-Institutionen und die Europäische Zentralbank zu. Der entsprechende Donnerhall kommt von den Ratingagenturen, die das Land mit der bald zu erwartenden nächsten Herabstufung nur noch eine Stufe über „non investment grade“ (also Ramsch) bewerten.

Kurzzeitige Eskalation möglich

Ist das politische Unwetter also sicher und unabwendbar? Erfahrungsgemäß wird auch in der Politik nicht alles so heiß gegessen, wie es gekocht wird. Insofern rechnen wir sowohl mit Blick auf das Risiko eines Handelskriegs als auch auf den zu erwartenden italienischen Konfrontationskurs, dass über Diplomatie und Kompromissbereitschaft Schlimmeres vermieden wird. Eine zumindest kurzzeitige Eskalation ist aber in den vergangenen Tagen durchaus wahrscheinlicher geworden.

Marktschwankungen bleiben hoch

Insgesamt bekräftigen wir aber unsere Prognosen und Perspektiven auf eine fortgesetzte globale Expansion und konstruktive Aussichten für die Kapitalmärkte. Die Schlagkraft von Institutionen wie der Welthandelsorganisation, den Vereinten Nationen, der EU und den Notenbanken sollte nicht unterschätzt werden. So unangenehm das Säbelrasseln auch sein mag, so wenige Taten sollten den Ankündigungen aus Washington und Rom tatsächlich folgen. Die Schwankungen an den Märkten werden dennoch vorerst hoch bleiben. Indes sehen wir die Notenbanken und deren sukzessiven Ausstieg aus der langjährigen ultra-expansiven Geldpolitik nach wie vor als den dominierenden makroökonomischen Faktor an. Mit dem geldpolitischen Gegenwind durch sich normalisierende Zinsniveaus können Konjunktur und Kapitalmärkte hinreichen gut umgehen. Bei einem politischen Unwetter wäre das anders.

Prognosen Deutschland

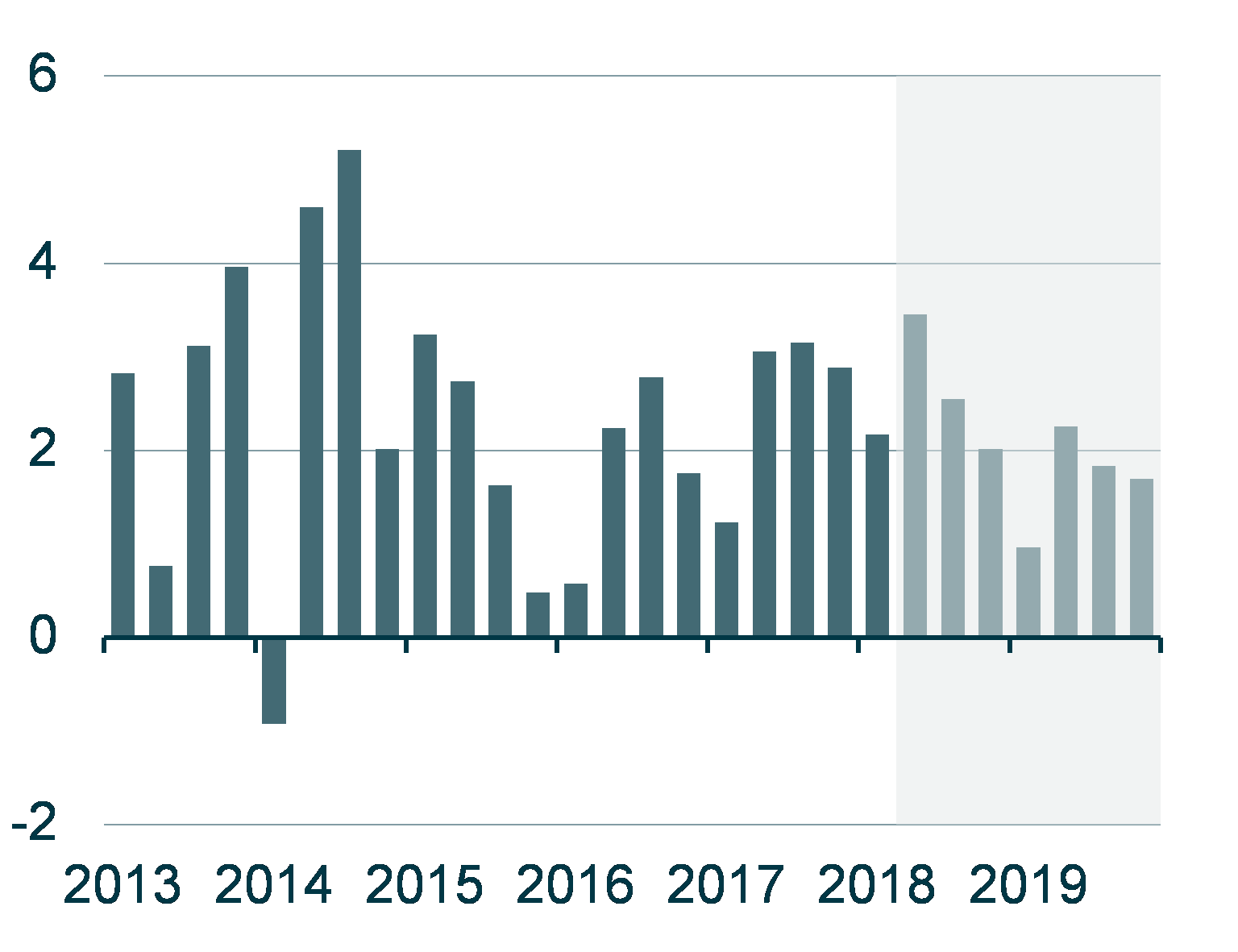

Deutschland: BIP (% ggü. Vorquart., sb)

Das erste Quartal brachte die von uns in den Prognosen erwartete Verlangsamung des gesamtwirtschaftlichen Wachstums. Mehrere Sonderfaktoren waren hier am Werk: Die Streiks, die Grippewelle und das Fehlen einer Regierung machten sich dämpfend bemerkbar. Also sollte das zweite Quartal angesichts der immer noch guten Rahmenbedingungen besser laufen. Doch auf einen guten Start – der Einzelhandelsumsatz expandierte im April kräftig – folgten schwache Auftrags-, Produktions- und Exportdaten. Der Mai ist zudem durch Ferien- und Brückentage belastet, weshalb er nur wenig zur Korrektur der schwachen Daten beitragen kann.

Prognoserevision: Bruttoinlandsprodukt 2018 bzw. 2019: 2,1 % bzw. 1,7 % (bisher: 2,3 % bzw. 1,8 %); Inflation 2018: 1,8 % (bisher: 1,5 %).

Prognosen Euroland

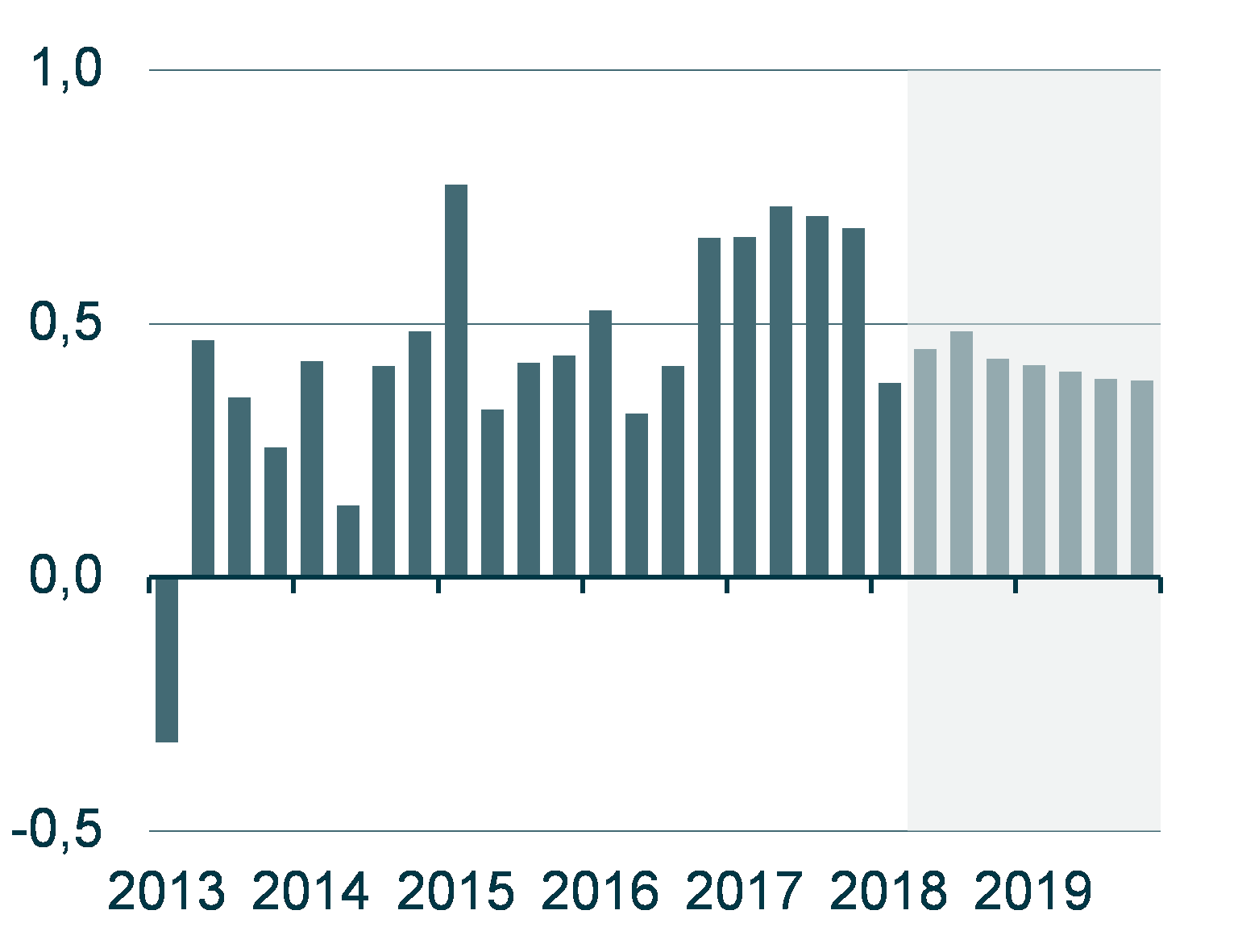

Euroland: BIP (% ggü. Vorquart., sb)

Die Anfang Juni veröffentlichten Details zur gesamtwirtschaftlichen Entwicklung in Euroland offenbaren, welche Bereiche für die Wachstumsverlangsamung im ersten Quartal verantwortlich waren. Die inländische Verwendung, bestehend aus privatem sowie staatlichem Konsum und Bruttoanlageinvestitionen, hat sich im Wesentlichen wie im vierten Quartal 2017 entwickelt. Was im ersten Quartal 2018 im Vergleich zum Vorquartal gefehlt hat, waren die starken Impulse vom Außenhandel. Vielmehr dämpfte der Außenbeitrag nun sogar die realwirtschaftliche Aktivität. Für das laufende Quartal geben die Frühindikatoren klare Hinweise darauf, dass Euroland weiterhin kräftig wächst, vermutlich sogar etwas stärker als im ersten Quartal. Die außergewöhnliche Konjunkturdynamik aus dem vergangenen Jahr wird jedoch 2018 wohl nicht mehr erreicht werden.

Prognoserevision: Bruttoinlandsprodukt 2019: 1,7 % (bisher: 1,8 %); Inflation 2018 und 2019: jeweils 1,7 % (bisher: 1,5 % und 1,8 %).

Prognosen USA

USA: BIP (% ggü. Vorquart., sb)

Die US-Wirtschaft befindet sich nach unseren Prognosen weiterhin auf einem guten Wachstumspfad. Laut einer inoffiziellen Berechnung ist das Bruttoinlandsprodukt im April um 0,3 % gegenüber dem Vormonat angestiegen. Dies war bereits der dritte Anstieg in Folge in dieser Größenordnung. Die für den Monat Mai bereits vorliegenden Makrodaten signalisieren eine Fortsetzung dieser Wachstumsdynamik. So fiel der Arbeitsmarktbericht relativ gut aus, und auch die wichtigsten Stimmungsindikatoren der Unternehmen verbesserten sich im Mai gegenüber dem Vormonat. Insgesamt stehen die Daten im Einklang mit unserer Prognose einer Wachstumsbeschleunigung im zweiten Quartal im Vergleich zum Vorquartal. Wenig spektakulär war die Preisentwicklung im April. Die Jahresteuerung der Verbraucherpreise verharrte bei 2,4 % und die des Deflators der privaten Konsumausgaben bei 2,0 %.

Prognoserevision: –

Quelle: Dekabank

Download komplette Prognose

.