DEKA Volkswirtschaft Prognosen: „Zurück auf dem Boden der Tatsachen!“

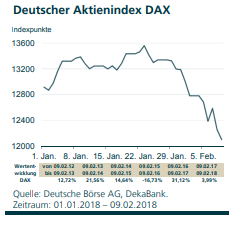

Die vergangenen Tage haben gleich zwei altbekannte Weisheiten wieder aufs Neue bestätigt. Zum einen: Aktienkurse schwanken und können auch mal kräftig fallen. Und zum anderen: Demokratie lebt von Kompromissen, und die sind manchmal wenig erquicklich. Fangen wir mit den Aktienmärkten an. Die Anleger hatten sich so schön an die neue Welt gewöhnt: eine fast stetige Aufwärtsbewegung der Aktienkurse mit ungewöhnlich niedrigen Schwankungen. Die Basis dafür lieferten die Notenbanken und die solide Weltwirtschaft. Die Aussicht auf niedrige Zinsen für sehr lange Zeit und ausgezeichnete Absatzperspektiven sorgten für ein stabiles Gewinnwachstum der Unternehmen und schufen damit die Grundlage für Aktienkursanstiege auf breiter Front. Doch plötzlich kommen erstmals seit Jahren Inflationssorgen auf, und das Postkartenidyll bekommt Risse. Zwar ist weiterhin von deutlich höheren Inflationsraten wenig zu sehen. Aber die Tatsache, dass in den USA die Löhne etwas stärker steigen und in Deutschland die Tariflohnabschlüsse über den Erwartungen liegen, hat den Märkten klar gemacht, dass mit der Rückkehr der Inflation die Zeit der ultra-lockeren Geldpolitik definitiv zu Ende gehen wird. Die Folge: deutlich steigende Renditen für Staatsanleihen und verunsicherte Aktienmärkte.

Die vergangenen Tage haben gleich zwei altbekannte Weisheiten wieder aufs Neue bestätigt. Zum einen: Aktienkurse schwanken und können auch mal kräftig fallen. Und zum anderen: Demokratie lebt von Kompromissen, und die sind manchmal wenig erquicklich. Fangen wir mit den Aktienmärkten an. Die Anleger hatten sich so schön an die neue Welt gewöhnt: eine fast stetige Aufwärtsbewegung der Aktienkurse mit ungewöhnlich niedrigen Schwankungen. Die Basis dafür lieferten die Notenbanken und die solide Weltwirtschaft. Die Aussicht auf niedrige Zinsen für sehr lange Zeit und ausgezeichnete Absatzperspektiven sorgten für ein stabiles Gewinnwachstum der Unternehmen und schufen damit die Grundlage für Aktienkursanstiege auf breiter Front. Doch plötzlich kommen erstmals seit Jahren Inflationssorgen auf, und das Postkartenidyll bekommt Risse. Zwar ist weiterhin von deutlich höheren Inflationsraten wenig zu sehen. Aber die Tatsache, dass in den USA die Löhne etwas stärker steigen und in Deutschland die Tariflohnabschlüsse über den Erwartungen liegen, hat den Märkten klar gemacht, dass mit der Rückkehr der Inflation die Zeit der ultra-lockeren Geldpolitik definitiv zu Ende gehen wird. Die Folge: deutlich steigende Renditen für Staatsanleihen und verunsicherte Aktienmärkte.

Nun ist die Erwartung zwar zutreffend, dass die Notenbanken mit ihrer Geldpolitik langsam zur Normalität zurückkehren. Aber sie werden dies wie geplant mit größter Bedacht und ohne Eile tun. Zugleich läuft die Weltkonjunktur weiterhin auf Hochtouren, und es gibt keine Signale für eine spürbare Abschwächung dieser Dynamik. Insofern besteht kein Grund zur Panik. Vielmehr sind die seit Ende Januar rückläufigen Aktienkurse die seit längerem erwartete und überfällige Korrektur. Diese wird begrenzt bleiben und dank der fundamental intakten Rahmenbedingungen in eine erneute Aufwärtsbewegung münden. Das zweite Thema beschäftigt im Augenblick die Märkte kaum, dafür umso mehr die Ökonomen. In Deutschland haben sich die Union und die SPD auf einen Koalitionsvertrag für eine Neuauflage der Großen Koalition geeinigt. Wer gehofft hatte, die neue Regierung würde die guten Zeiten mit kräftigem Wachstum, sinkender Staatsschuldenquote und historisch niedriger Arbeitslosigkeit dafür nutzen, wachstumsstärkende und zukunftsweisende Reformen anzupacken, wurde enttäuscht. Mit Blick auf ihre jeweilige Wählerschaft haben sich die Verhandlungspartner auf gesichtswahrende Kompromisse verständigt, die allerdings aus ökonomischer Sicht mittel- bis langfristig das Wachstumspotenzial verringern dürften. Kurzfristig bleiben die Aussichten jedoch für die deutsche wie auch für die Weltwirtschaft gut genug, dass angesichts der außergewöhnlich niedrigen Zinsen gerade die risikobehafteten Anlageklassen bessere Renditechancen bieten als festverzinsliche Anlagen. Letztere gleichen nicht einmal die Inflation aus und können dadurch auch keine positive reale Verzinsung bieten.

Wichtigste Prognoserevisionen

■ Deutschland: Inflation 2018: 1,7 % (bisher: 1,6 %).

■ USA: Bruttoinlandsprodukt 2018: 2,7 % (bisher: 2,5 %); Inflation 2018: 2,3 % (bisher: 2,2 %) bzw. 2019: 2,4 % (bisher: 2,3 %).

■ Euroland: Erste Anhebung des Einlagensatzes durch die EZB bereits im Juni 2019. In allen Laufzeitbereichen etwas höhere Renditeverläufe von Bunds.

■ USA: Anzahl der Leitzinsanhebungen 2018: drei (bisher: zwei); Anhebung der Renditeprognosen für US-Staatsanleihen.

■ Aufwärtsrevision des EUR-USD-Wechselkurses auf Sicht von 3, 6 und 12 Monaten.

Deutschland

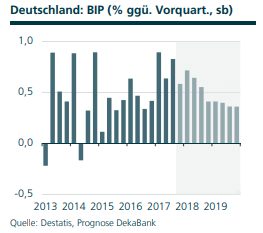

Die Konjunktur in Deutschland verläuft weiterhin solide. Nicht alles glänzt – wie zuletzt die Umsätze im Einzelhandel oder die Produktion im Bau –, aber unterm Strich kommt dennoch ein ordentliches Wachstum im vierten Quartal heraus. Ein Ende des Aufschwungs ist derzeit nicht in Sicht: Die globale Konjunktur läuft, und die Binnenwirtschaft wird mit für deutsche Verhältnisse hohen Lohnabschlüssen unterfüttert. In diesem Umfeld stört auch die jüngste Eurostärke kaum. Solange die globale Konjunktur läuft, spielt der Euro nur eine untergeordnete Rolle. Auch die schwierige Regierungsbildung tritt in den Hintergrund. Was der Koalitionsvertrag für die Volkswirtschaft bedeutet, wird man erst in einigen Jahren sehen. Prognoserevision: Inflation 2018: 1,7 % (bisher: 1,6 %).

Die Konjunktur in Deutschland verläuft weiterhin solide. Nicht alles glänzt – wie zuletzt die Umsätze im Einzelhandel oder die Produktion im Bau –, aber unterm Strich kommt dennoch ein ordentliches Wachstum im vierten Quartal heraus. Ein Ende des Aufschwungs ist derzeit nicht in Sicht: Die globale Konjunktur läuft, und die Binnenwirtschaft wird mit für deutsche Verhältnisse hohen Lohnabschlüssen unterfüttert. In diesem Umfeld stört auch die jüngste Eurostärke kaum. Solange die globale Konjunktur läuft, spielt der Euro nur eine untergeordnete Rolle. Auch die schwierige Regierungsbildung tritt in den Hintergrund. Was der Koalitionsvertrag für die Volkswirtschaft bedeutet, wird man erst in einigen Jahren sehen. Prognoserevision: Inflation 2018: 1,7 % (bisher: 1,6 %).

Euroland

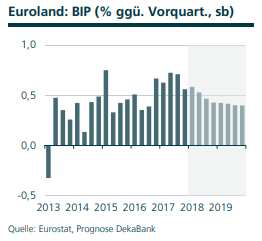

Laut der vorläufigen Schnellschätzung von Eurostat hat das Bruttoinlandsprodukt (BIP) in Euroland im vierten Quartal 2017 um 0,6 % im Vergleich zum Vorquartal (qoq) zugelegt. Die europäische Wirtschaft zeigte sich im vierten Quartal 2017, wie auch schon im gesamten Jahresverlauf, immun gegenüber zahlreichen politischen Unsicherheitsfaktoren. Die Europäische Währungsunion steht auf einem breiten und soliden Wachstumsfundament. Unter den vier großen EWU-Ländern weist derzeit Spanien mit 0,7 % qoq das höchste Wachstum aus. Der Konflikt um die katalonische Unabhängigkeit hat bislang keine Bremsspuren hinterlassen. Die französische Wirtschaft konnte um 0,6 % qoq zulegen. Für Deutschland und Italien ist ebenfalls mit positiven Wachstumsbeiträgen zu rechnen. Das Gesamtjahr 2017 brachte mit einem Plus von 2,5 % das höchste Jahreswachstum seit zehn Jahren. Quelle: Eurostat, Prognose DekaBank Prognoserevision: -.

USA

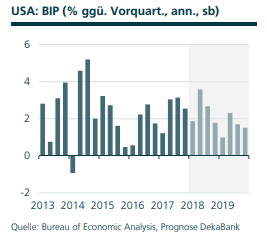

Die US-Wirtschaft hat sich auch im Schlussquartal des Jahres 2017 gut entwickelt. Nach vorläufiger Berechnung nahm in diesem Zeitraum das Bruttoinlandsprodukt gegenüber dem Vorquartal und auf das Gesamtjahr hochgerechnet um 2,6 % zu. Vor allem die starke private Konsumdynamik überraschte positiv. Dies geschah allerdings auf Kosten eines deutlichen Rückgangs der Sparquote. Auffallend niedrig waren die Lagerinvestitionen. Von der entsprechenden Gegenbewegung dürfte im ersten Halbjahr 2018 ein zusätzlicher Wachstumsimpuls ausgehen, der bislang nicht in unserer Prognose enthalten war. Die jüngsten Inflations- und Lohnindikatoren deuteten an, dass sich die Niedriginflationsphase langsam ihrem Ende zuneigt. Von einer übertriebenen Preisentwicklung kann allerdings nicht gesprochen werden.

Die US-Wirtschaft hat sich auch im Schlussquartal des Jahres 2017 gut entwickelt. Nach vorläufiger Berechnung nahm in diesem Zeitraum das Bruttoinlandsprodukt gegenüber dem Vorquartal und auf das Gesamtjahr hochgerechnet um 2,6 % zu. Vor allem die starke private Konsumdynamik überraschte positiv. Dies geschah allerdings auf Kosten eines deutlichen Rückgangs der Sparquote. Auffallend niedrig waren die Lagerinvestitionen. Von der entsprechenden Gegenbewegung dürfte im ersten Halbjahr 2018 ein zusätzlicher Wachstumsimpuls ausgehen, der bislang nicht in unserer Prognose enthalten war. Die jüngsten Inflations- und Lohnindikatoren deuteten an, dass sich die Niedriginflationsphase langsam ihrem Ende zuneigt. Von einer übertriebenen Preisentwicklung kann allerdings nicht gesprochen werden.

Prognoserevision: Bruttoinlandsprodukt 2018: 2,7 % (bisher: 2,5 %); Inflation 2018: 2,3 % (bisher: 2,2 %) bzw. 2019: 2,4 % (bisher: 2,3 %).

Quelle: Dekabank

Download komplette Prognose

Schreibe einen Kommentar