DEKA Volkswirtschaft Prognosen: „Der Start ins Jahr ist geglückt!“

Der Jahreswechsel ist vollzogen, und viele Menschen arbeiten nun an ihren guten Vorsätzen. Tatsächlich handelt es sich hierbei meist um persönliche Veränderungen zum Besseren, wie beispielsweise mehr Sport, gesündere Ernährung oder mehr Zeit für die Familie und Freunde. Da Veränderungen nicht immer so einfach umzusetzen sind, fällt die historische Erfolgsbilanz bei den meisten Menschen ernüchternd aus. Wohl demjenigen, bei dem es gar nicht so viel zu ändern gibt! Gleiches gilt für die Volkswirtschaft. Sowohl die globale Konjunktur als auch die Märkte können auf ein erfolgreiches Jahr 2017 zurückblicken. Hier lautet also der Vorsatz: „Richtung beibehalten ohne abrupte Anpassungen“. Und dies scheint gelungen zu sein.

Der Jahreswechsel ist vollzogen, und viele Menschen arbeiten nun an ihren guten Vorsätzen. Tatsächlich handelt es sich hierbei meist um persönliche Veränderungen zum Besseren, wie beispielsweise mehr Sport, gesündere Ernährung oder mehr Zeit für die Familie und Freunde. Da Veränderungen nicht immer so einfach umzusetzen sind, fällt die historische Erfolgsbilanz bei den meisten Menschen ernüchternd aus. Wohl demjenigen, bei dem es gar nicht so viel zu ändern gibt! Gleiches gilt für die Volkswirtschaft. Sowohl die globale Konjunktur als auch die Märkte können auf ein erfolgreiches Jahr 2017 zurückblicken. Hier lautet also der Vorsatz: „Richtung beibehalten ohne abrupte Anpassungen“. Und dies scheint gelungen zu sein.

In der Tat, der Start ins Jahr ist geglückt. Die bislang gemeldeten Konjunkturdaten sind kräftig, sodass nach wie vor von der Volkswirtezunft eher Aufwärtsrevisionen zu erwarten sind. Auch die Märkte starteten freundlich ins Jahr 2018, an den Börsen kletterten die Kurse. Die wieder geöffnete Neuemissionspipeline wurde von den Rentenmärkten insgesamt gut aufgenommen. Kurz: Es läuft zunächst entsprechend den guten Vorsätzen weiter.

Unbeschadet dieser Entwicklungen halten wir an der Einschätzung fest, dass es für die Märkte demnächst zumindest etwas ruppiger werden wird. Auch wenn die grundsätzlichen makroökonomischen Trends halten, ändern sich die Einflüsse der Notenbanken auf die Märkte sukzessive. Deren Bilanzen schwellen nicht mehr an, sondern werden absehbar reduziert. Die amerikanische Notenbank Fed ist hier Vorreiterin, wie auch bei den Zinserhöhungen, die sie in diesem Jahr Schritt für Schritt fortsetzen wird. Der Übergang von uneingeschränkt unterstützender Geldpolitik zur Normalisierung der monetären Verhältnisse wird aller Voraussicht nach nicht ganz reibungslos und mithin volatiler erfolgen.

Dazu passend richtet sich aktuell das Augenmerk auf die ansteigenden Inflationserwartungen. Im Zuge des jüngsten Rohölpreisanstiegs könnte dies ein kurzzeitiger Auslöser für Schwankungen am Rentenmarkt werden. Der zugrundeliegende Inflationstrend sollte indes nach wie vor nur allmählich in die nicht zuletzt von der Europäischen Zentralbank gewünschte Region von zwei Prozent weisen. Vor diesem Hintergrund sehen wir weiterhin begrenzte Renditeanstiege bei Bundesanleihen. Es spricht viel dafür, dass die makroökonomischen Vorsätze für 2018 halten, der Aufschwung sich verlängert, die Unternehmensgewinne hinreichend sprudeln und sich mithin risikobehaftete Anlageklassen wieder einmal im Wertpapierportfolio als vorteilhaft erweisen dürften.

Deutschland

Statistik

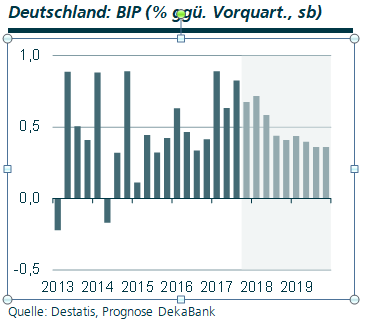

Der November brachte mehr als den erhofften positiven Rückprall auf die durch Brückentage bedingten Produktionsausfälle im Oktober. Mit fantastischen Zuwachsraten nahmen Produktion, Exporte und Einzelhandelsumsätze zu. Plötzlich zeichnet sich ein außergewöhnlich gutes Schlussquartal ab, das auch auf das erste Quartal 2018 noch positiv abfärben wird. Ein abruptes Ende der guten gesamtwirtschaftlichen Konjunktur ist angesichts der robusten und außergewöhnlich guten Unternehmens- und Konsumentenstimmung nicht zu erwarten. Wir haben daher unsere Prognose für das gesamtwirtschaftliche Wachstum im Jahr 2018 spürbar nach oben revidiert.

Prognoserevision: Bruttoinlandsprodukt 2018 bzw. 2019: 2,6 % bzw. 1,7 % (bisher: 2,1 % bzw. 1,5 %); Inflation 2018: 1,8 % (bisher: 1,6 %).

Euroland

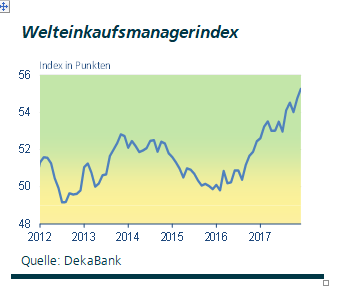

Die Wirtschaft in Euroland zeigt keine Ermüdungserscheinungen. Die Stimmung bei den Unternehmen und privaten Haushalten ist überschäumend gut. Das von der EU-Kommission ermittelte Wirtschaftsvertrauen erreichte im Dezember den höchsten Stand seit August 2000. Nicht nur die Stimmungsindikatoren, sondern auch die harten Daten wie die Auftragseingänge oder die Industrieproduktion bringen zum Ausdruck, dass die Konjunkturdynamik im vierten Quartal hoch geblieben ist. Sogar vom Arbeitsmarkt kommen gute Nachrichten. Die Arbeitslosenquote in Euroland ist im November auf 8,7 % zurückgegangen und liegt damit auf dem niedrigsten Stand seit Januar 2009. Dabei besteht aber weiterhin eine hohe Heterogenität. Während Spanien eine Arbeitslosenquote von 16,7 % ausweist, beträgt sie in Deutschland nur 3,6 %.

Prognoserevision: Bruttoinlandsprodukt 2017 bzw. 2018: 2,4 % bzw. 2,3 % (bisher: 2,3 % bzw. 2,1 %).

USA

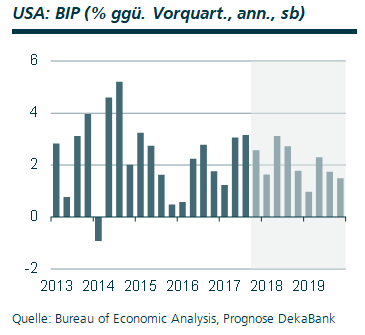

Kurz vor Weihnachten hat der US-Kongress eine Einigung hinsichtlich der Steuerreform gefunden. Demnach sinkt bereits Anfang 2018 der Unternehmenssteuersatz von 35 % auf 21 %. Auch bei den Einkommenssteuersätzen gibt es Entlastungen. Durch diese Maßnahmen wird die US-Wirtschaft trotz relativ hoher Auslastungsgrade insbesondere am Arbeitsmarkt auch 2018 noch verhältnismäßig kräftig wachsen können. Die bisherigen monatlichen Konjunkturdaten deuten für das Wirtschaftswachstum im Schlussquartal 2017 eine relativ kräftige Dynamik an, wenngleich diese etwas schwächer als in den beiden Quartalen zuvor ausfallen dürfte. Im Gegensatz zu der etwas moderateren Gesamtentwicklung scheint die Dynamik der Unternehmensinvestitionen noch weiter zugenommen zu haben.

Prognoserevision: ‑

Quelle: Dekabank

Download komplette Prognose

Schreibe einen Kommentar