DEKABANK VOLKSWIRTSCHAFT PROGNOSE: „Neue Stolpersteine für den geldpolitischen Ausstieg?“

Laut Dekabank könnte alles so schön sein: Die Weltwirtschaft wächst synchron über alle Regionen, die Arbeitslosigkeit fällt europaweit, die Stimmung bei Unternehmen und privaten Haushalten ist prächtig. Doch die Finanzmärkte beachteten im August dieses eigentlich sehr beruhigende fundamentale Gerüst kaum, sondern wurden von zahlreichen Störfaktoren abgelenkt, von der Geopolitik bis zur Hurrikan-Saison. Aktien gaben nach, bonitätsstarke Anleihen erfreuten sich großer Beliebtheit, entsprechend sanken die Renditen von soliden Staatsanleihen. Vereinzelt wurden wichtige technische Marken erreicht, die Unsicherheit stieg an.

Zwei Ursachenkomplexe wirkten offenbar unheilvoll zusammen: Erstens, die jüngsten enttäuschend schwachen Inflationsdaten sorgen mit Blick auf die künftige Geldpolitik der großen Notenbanken für sinkende Zinserwartungen. Zweitens, geopolitische Unwägbarkeiten, die aus der Eskalationsspirale rund um Nordkorea resultieren, trüben das Bild aus Marktsicht. Letzteres birgt unkalkulierbare Risiken, wenn sich nicht zumindest ein Minimum an Rationalität bei allen Beteiligten durch-setzt. Wir gehen allerdings davon aus, dass es gelingt, aus dem Ping-Pong des sich stärker Bedrohtfühlens herauszukommen. Dann haben wir zwar keine gänzlich heile Welt, aber das gegenseitige Unwohlsein wird wenigstens nicht schlimmer, sodass vor allem das Risiko einer militärischen Eskalation wieder sinken kann.

Was aber auf jeden Fall bleibt, ist das Problem der Inflationsaussichten. Die US-Notenbank Fed wie die Europäische Zentralbank stehen unter spürbarem Rechtfertigungsdruck, ob die anhaltend niedrigen Inflationsraten es überhaupt erlauben, langsam aus der ultra-lockeren Geldpolitik auszusteigen. Die Hurrikane und ihre verheerenden Auswirkungen auf die betroffenen Gebiete sind aus konjunktureller Sicht zwar absolut verkraftbar, doch auch sie nährten die Zweifel der Märkte am weiteren Zinserhöhungspfad der Fed. Der Europäischen Zentralbank dagegen dürfte die Euro-Aufwertung kaum schmecken. Zwar sollte die Bewegung nun erstmal ausgelaufen sein, und auch hier bleiben die konjunkturellen Bremseffekte im Rahmen, aber die ohnehin schon schwachen Inflationsprognosen müssen zusätzlich nach unten revidiert werden. Und so sind die Anleiherenditen bei Bunds und Treasuries zuletzt spürbar gesunken.

Wir sehen gute Chancen, dass die Störfaktoren in den kommenden Wochen etwas abklingen. Übrig bleibt eine ordentliche Weltkonjunktur bei immer noch faktischer Inflationsfreiheit. Das macht das Umfeld für Aktien wieder freundlicher in den kommenden Wochen, ganz zu schweigen davon, dass in dieser Welt Aktien generell attraktiver sind als Rentenanlagen.

Das nervöse Warten auf Inflation und damit auf höhere Zinsen hält allerdings an, und bleibt damit als Quelle für höhere Marktvolatilität erhalten.

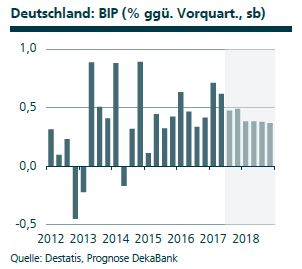

DEUTSCHLAND

Mit einem Anstieg um 0,6 % gegenüber dem Vorquartal blieb die Entwicklung des Bruttoinlandsprodukts im zweiten Quartal zwar erwartungsgemäß hinter den exorbitanten Versprechungen der Stimmungsindikatoren zurück. Stark war das Wachstum aber allemal. Zudem kam es zu spürbaren Aufwärtsrevisionen der Vorquartale, die eine Aufwärtsrevision unserer Konjunkturprognose notwendig machen. Der Start ins dritte Quartal war hingegen eher bescheiden: Die Einzelhandelsumsätze sanken spürbar, die Auftragseingänge gingen etwas zurück, und die Produktion stagnierte. Insgesamt erwarten wir eine leichte Verlangsamung der gesamtwirtschaftlichen Dynamik.

Prognoserevision: Bruttoinlandsprodukt 2017: 1,9 % (bisher: 1,7 %); Inflation 2017: 1,7 % (bisher: 1,6 %).

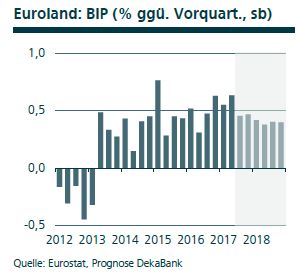

EUROPA

Das Euroland-Bruttoinlandsprodukt (BIP) stieg im zweiten Quartal um kräftige 0,6 % im Vergleich zum Vorquartal. Unter den fünf größten Volkswirtschaften ragten die Niederlande und Spanien mit einem Wachstum von 1,5 % bzw. 0,9 % heraus. Während Spanien seit längerem eine hohe Wachstumsdynamik aufweist, hat sich die wirtschaftliche Aktivität in den Niederlanden deutlich beschleunigt. Die Wachstumsraten von Deutschland und Frankreich lagen bei 0,6 % bzw. 0,5 %. Das Schlusslicht unter den fünf großen EWU-Ländern bildete Italien mit einem BIP-Wachstum von 0,4 %. Insgesamt steht das Wachstum in Euroland auf einem ausgewogenen binnenwirtschaftlichen Fundament. Sowohl die Konsum- als auch die Investitionstätigkeit lieferte im zweiten Quartal positive Wachstumsbeiträge.

Prognoserevision: Bruttoinlandsprodukt 2017: 2,2 % (bisher: 2,0 %).

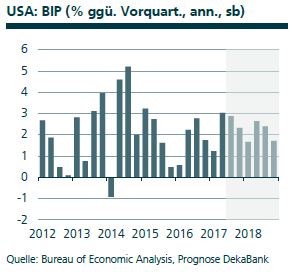

USA

Der Arbeitsmarktbericht für August fiel schwächer als erwartet aus. Gleichwohl deuten die meisten anderen Konjunkturindikatoren eine weiterhin relativ gute wirtschaftliche Dynamik an. Ende August sorgte Hurrikan „Harvey“ für erhebliche Schäden insbesondere in der Region um Houston. Die Erfahrungen mit früheren Hurrikan-Schäden lehren, dass in den kommenden Monaten die Konjunkturdaten erhebliche Schwankungen aufweisen können. Eine Änderung des grundsätzlichen Wachstumspfads geht damit freilich nicht einher. In unserer Quartalsprognose für das Bruttoinlandsprodukts haben wir leichte Korrekturen vorgenommen. Infolge von „Harvey“ stiegen landesweit die Benzinpreise deutlich an. Aufgrund dessen haben wir unsere Inflationsprognose für 2017 angehoben und für 2018 gesenkt.

Prognoserevision: Inflation 2017/18: jeweils 2,1 % (bisher: 2,0 % bzw. 2,2 %).

Quelle: Dekabank

Die komplette Deka Volkswirtschaftprognose für September/Oktober gibt es hier zum Download.

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschät-zungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.

Schreibe einen Kommentar