DEKA VOLKSWIRTSCHAFTPROGNOSE: „Politische Hürden werden genommen!“

Es ist geschafft: Der Deutsche Aktienindex DAX hat ein neues Allzeithoch erreicht. Der Grund: Erleichterung bei den Finanzmarktteilnehmern. Denn in diesem von politischen Risiken übersäten Frühjahr sind wichtige Hürden genommen worden. Die Euro-kritischen Parteien haben sich bei den Wahlen in den Niederlanden und in Frankreich nicht durchgesetzt. Überdies nimmt US-Präsident Trump Schritt für Schritt Abstand von seinen extremsten Plänen. Zudem hat er durch den Kompromiss mit dem US-Kongress über den laufenden Haushalt die Schließung öffentlicher Einrichtungen vermieden. Es ist von politischer Seite also nicht so schlimm gekommen, wie man hätte befürchten können, sodass die Finanzmarktteilnehmer verständlicherweise erleichtert durchatmen. Was sagt die Deka Volkswirtschaftprognose zu all dem?

Sicherlich werden die nächsten Wahlen kommen, und bei Weitem nicht alle Unsicherheiten seitens der US-Regierung sind vom Tisch. Aber Unternehmen, Zentralbanken und Märkte können sich zunächst einmal den fundamentalen makroökonomischen Grundtendenzen zuwenden. Dabei mag man zu Recht konstatieren, dass die Stimmungsindikatoren den harten realwirtschaftlichen Daten nach oben weggelaufen sind. So dynamisch, wie diese es signalisieren, ist das globale Wachstum mit rund 3,5 % definitiv nicht. Aber die konjunkturelle Expansion hat eine hinreichende Substanz und Stabilität. Zu ihren Gunsten ist zudem festzuhalten, dass es über die großen Wirtschaftsräume hinweg recht symmetrisch aufwärts geht.

Vor diesem Hintergrund geraten die Notenbanken und ihr Ausstieg aus der langjährigen ultra-expansiven Geldpolitik in den Fokus. Die amerikanische Fed wird 2017 noch zwei Zinserhöhungen folgen lassen, bevor sie damit beginnt, die vollständigen Reinvestitionen fällig gewordener Anleihen zurückzuführen. Dies hat die Fed jüngst deutlich früher angekündigt als es die Märkte erwartet hatten. Die Europäische Zentralbank wird wohl im Herbst die wunschgemäß erhöhten, aber immer noch deutlich unter ihrem Ziel liegenden Inflationsraten zum Anlass nehmen, um über ihre Pläne zur Rückführung der Wertpapierkäufe („Tapering“) zu informieren. Erste Zinserhöhungen der EZB bleiben dennoch in weiter Ferne. Zunächst einmal wird das Tapering durchgeführt, und erst in gut drei Jahren dürfte die erste Anhebung des Hauptrefinanzierungssatzes anstehen.

Kurzum: Die Finanzmärkte sehen sich einer ordentlichen konjunkturellen Dynamik gegenüber, der die Notenbanken noch längst nicht mit einer restriktiven Geldpolitik in die Quere kommen. Für Rentenmärkte sind das Perspektiven auf nur allmählich anziehende Renditen. Für Aktienmärkte bieten sich mit konstruktiven Gewinnaussichten für die Unternehmen Kurspotenziale, auch wenn es im späteren Jahresverlauf etwas holpriger werden könnte. Eine kurzzeitige Konsolidierung an den Börsen sollte ebenso überwunden werden wie jüngst die politischen Hürden.

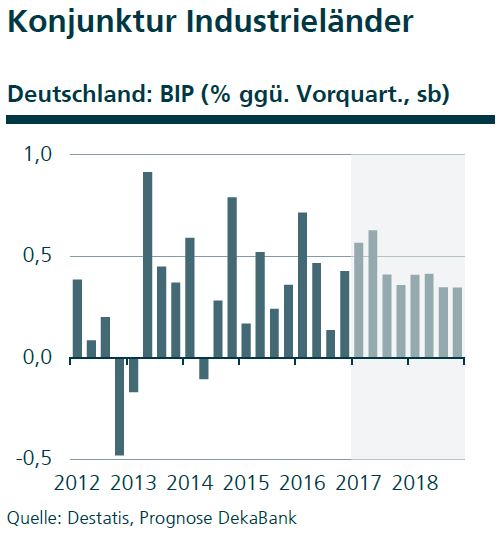

Deutschland Volkswirtschaftprognose

Ende gut, alles gut. Nach einem verhagelten Start in das Jahr 2017 hat die deutsche Konjunktur im Verlauf des ersten Quartals kräftig an Fahrt aufgenommen. Der private Konsum dürfte dabei das solide Fundament gebildet haben. Auch das Exportwachstum sollte im Zuge der sich belebenden Weltkonjunktur leicht angezogen haben. Die bedeutendsten Impulse kommen von der Investitionstätigkeit: Das Wachstum der Ausrüstungsinvestitionen war wohl das stärkste seit Jahresfrist, die Bauinvestitionen legten witterungsbedingt so stark wie seit Jahren nicht mehr zu. Eine große Unbekannte ist das Ausmaß der sich abzeichnenden Aufwärtsrevision für das vergangene Jahr. Diese könnte sich spürbar auf das jahresdurchschnittliche Wachstum für 2017 auswirken.

Ende gut, alles gut. Nach einem verhagelten Start in das Jahr 2017 hat die deutsche Konjunktur im Verlauf des ersten Quartals kräftig an Fahrt aufgenommen. Der private Konsum dürfte dabei das solide Fundament gebildet haben. Auch das Exportwachstum sollte im Zuge der sich belebenden Weltkonjunktur leicht angezogen haben. Die bedeutendsten Impulse kommen von der Investitionstätigkeit: Das Wachstum der Ausrüstungsinvestitionen war wohl das stärkste seit Jahresfrist, die Bauinvestitionen legten witterungsbedingt so stark wie seit Jahren nicht mehr zu. Eine große Unbekannte ist das Ausmaß der sich abzeichnenden Aufwärtsrevision für das vergangene Jahr. Diese könnte sich spürbar auf das jahresdurchschnittliche Wachstum für 2017 auswirken.

Prognoserevision: Inflation 2017: 1,8 % (bisher: 2,0 %).

Euroland Volkswirtschaftprognose

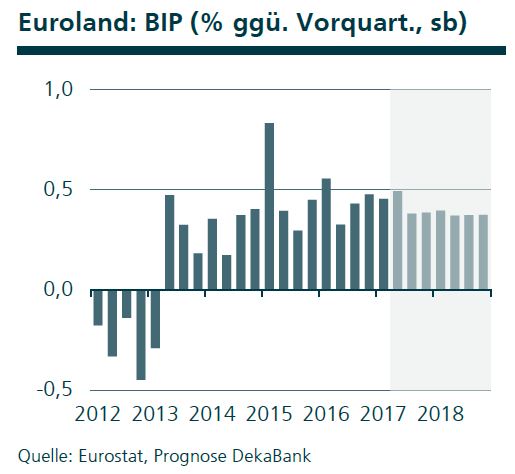

Die Konjunktur in Euroland hat einen guten Jahresstart hingelegt. Das Bruttoin-landsprodukt stieg im ersten Quartal laut der vorläufigen Schnellschätzung von Eurostat um 0,5 % im Vergleich zum Vorquartal. Nur wenige Länder der Europäi-schen Währungsunion haben bisher ihre Wachstumszahlen veröffentlicht. Darunter sind die zwei Schwergewichte Frankreich und Spanien. Die spanische Wirt-schaft nimmt mit einem Wachstum von 0,8 % im ersten Quartal erneut Kurs auf die Wachstumsmarke von 3 % für das Gesamtjahr. Frankreich blieb mit einem Anstieg der Wirtschaftsleistung um 0,3 % im ersten Quartal etwas hinter den Erwartungen zurück. Die Stimmungsindikatoren für Euroland deuten für das zweite Quartal eine weiterhin gute wirtschaftliche Entwicklung auf einer breiten Länderbasis an.

Die Konjunktur in Euroland hat einen guten Jahresstart hingelegt. Das Bruttoin-landsprodukt stieg im ersten Quartal laut der vorläufigen Schnellschätzung von Eurostat um 0,5 % im Vergleich zum Vorquartal. Nur wenige Länder der Europäi-schen Währungsunion haben bisher ihre Wachstumszahlen veröffentlicht. Darunter sind die zwei Schwergewichte Frankreich und Spanien. Die spanische Wirt-schaft nimmt mit einem Wachstum von 0,8 % im ersten Quartal erneut Kurs auf die Wachstumsmarke von 3 % für das Gesamtjahr. Frankreich blieb mit einem Anstieg der Wirtschaftsleistung um 0,3 % im ersten Quartal etwas hinter den Erwartungen zurück. Die Stimmungsindikatoren für Euroland deuten für das zweite Quartal eine weiterhin gute wirtschaftliche Entwicklung auf einer breiten Länderbasis an.

Prognoserevision: Bruttoinlandsprodukt: 2017: 1,8 % (bisher 1,7 %).

USA Volkswirtschaftprognose

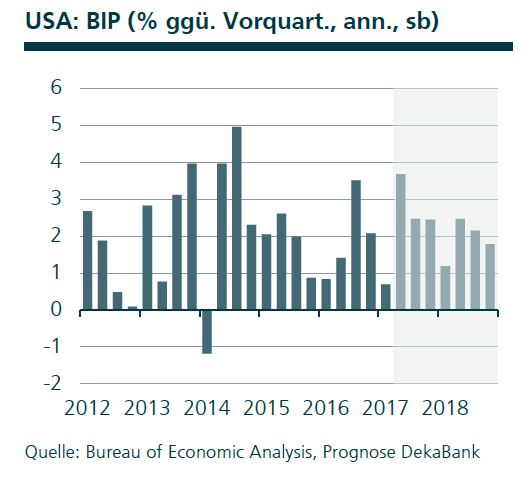

Im April musste es plötzlich mit der Vorstellung einer Steuerreform ganz schnell gehen. Was die Trump-Administration dann aber an Eckpunkten ihrer Reform vorlegte, war so dünn, dass eine Berechnung der Auswirkungen auf das Staatsdefizit oder das Wirtschaftswachstum gar nicht möglich ist. Immerhin, die Einführung einer Grenzausgleichsteuer ist wohl vom Tisch, was die Wahrscheinlichkeit eines globalen Handelskrieges verringert. Zudem ist nun die Einigung auf eine zumindest kleine, zeitlich befristete Steuerreform realistischer geworden. Den starken Stimmungsindikatoren zum Trotz war das Wirtschaftswachstum im ersten Quartal sehr schwach. Gleichwohl hat die Investitionsdynamik der Unternehmen weiter zugenommen, was erfahrungsgemäß ein stärkeres Wirtschaftswachstum in der Zukunft nach sich ziehen dürfte.

Im April musste es plötzlich mit der Vorstellung einer Steuerreform ganz schnell gehen. Was die Trump-Administration dann aber an Eckpunkten ihrer Reform vorlegte, war so dünn, dass eine Berechnung der Auswirkungen auf das Staatsdefizit oder das Wirtschaftswachstum gar nicht möglich ist. Immerhin, die Einführung einer Grenzausgleichsteuer ist wohl vom Tisch, was die Wahrscheinlichkeit eines globalen Handelskrieges verringert. Zudem ist nun die Einigung auf eine zumindest kleine, zeitlich befristete Steuerreform realistischer geworden. Den starken Stimmungsindikatoren zum Trotz war das Wirtschaftswachstum im ersten Quartal sehr schwach. Gleichwohl hat die Investitionsdynamik der Unternehmen weiter zugenommen, was erfahrungsgemäß ein stärkeres Wirtschaftswachstum in der Zukunft nach sich ziehen dürfte.

Prognoserevision: Inflation 2017: 2,4 % (bisher: 2,6 %); 2018: 2,6 % (bisher: 2,7 %)

Die aktuelle Deka Volkswirtschaftprognose Mai/Juni gibt es hier komplett zum Download.

Quelle: Dekabank

Rechtliche Hinweise: Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-)Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.

Schreibe einen Kommentar