INTERVIEW MIT KORINA DÖRR: Taschengeld ist kein Spargeld!

Mit dem eigenen Geld verantwortungsvoll umgehen, das müssen Kinder und Jugendliche erst lernen. Ein wichtiges Thema, vor allem auch für junge Eltern. Denn das Taschengeld so einzuteilen, dass am Ende des Monats noch etwas übrig ist, ist der erste Schritt auf dem Weg zur finanziellen Eigenständigkeit. Aber wie viel Geld ist sinnvoll? Und ab wann? Wir wollten mehr darüber wissen und haben mit einer Expertin gesprochen. Korina Dörr ist Leiterin des Beratungsdienstes Geld und Haushalt – sie und ihre Kollegen haben gerade den neuen „Budgetkompass für Jugendliche“ herausgebracht.

Liebe Frau Dörr, als ich Ende der 70erJahre in die Schule kam, gab es nicht nur eine Tüte mit Süßigkeiten und Obst, sondern auch mein erstes eigenes Taschengeld. Jede Woche gab es eine Mark, weil ich in der ersten Klasse war, danach 2, 3 und so weiter. Erst im Gymnasium wurde das entkoppelt und mehr. Entspricht das in etwa Ihren heutigen Empfehlungen, oder waren meine Eltern besonders geizig?

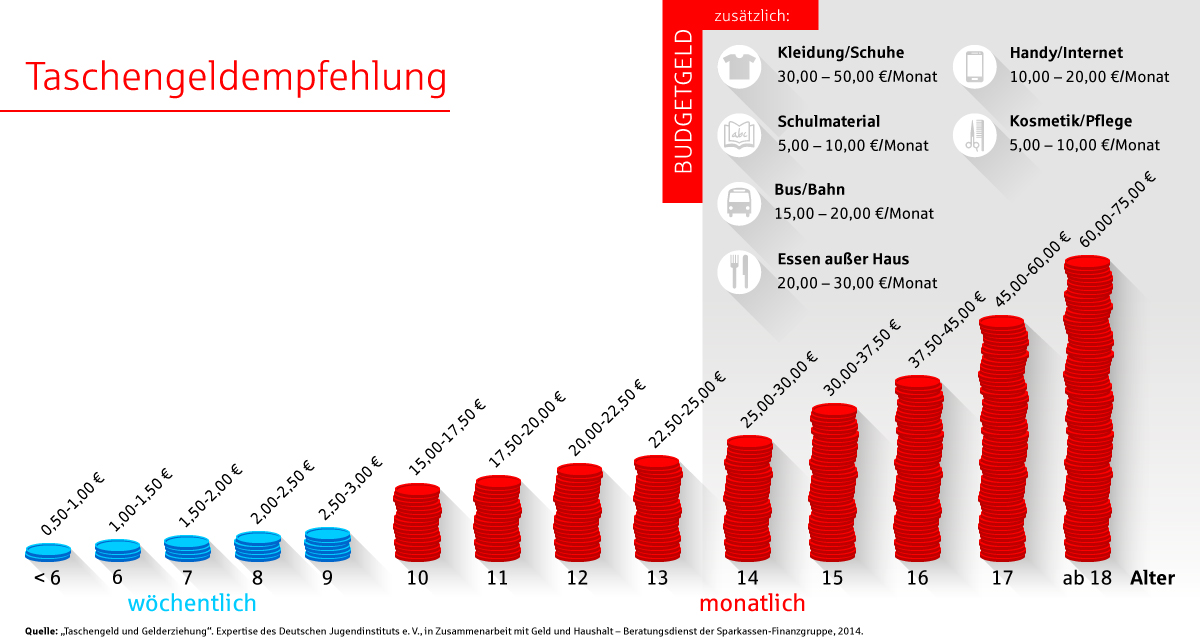

Ihre Eltern lagen da schon richtig, sowohl in der Höhe als auch im Zuwachs. Unsere Taschengeld-Empfehlungen, die wir zusammen mit dem Deutschen Jugendinstitut erarbeitet haben, liegen im Grundschulalter immer noch in diesem Größenbereich, nur eben Euro statt Mark. Was Ihre Eltern ebenfalls richtig gemacht haben: das Geld gab es für Sie regelmäßig und war nicht an eine Bedingung geknüpft, also weder was Sie dafür kaufen durften noch dass Sie dafür ihr Zimmer aufräumen mussten.

Für mich war das damals ein Traum, denn jede Woche kam ein Mickey Mouse Heftchen raus. Das kostete 20 oder 30 Pfennig und ein paar Dubble Bubble Kaugummis waren auch noch drin. Am Anfang der Woche holte ich es mir auf dem Nachhauseweg und die Kohle war weg. Ich kann mich nicht erinnern, jemals etwas zurückgelegt zu haben. Ist das ein schlechtes Zeichen?

Taschengeld ist kein Spargeld! Da es tatsächlich das Geld für die Tasche ist, darf es auch mal schnell und unüberlegt ausgegeben werden, ohne dass sich da gleich eine Schuldenkarriere abzeichnet. Wichtig ist, dass Kinder eigene Erfahrungen mit Geld machen können – unkommentiert von den Eltern, so schwer es denen auch fallen mag. Dass jeder Euro nur einmal ausgegeben werden, ist ein wichtiger Lerneffekt des Taschengeldes. Und der stellt sich bei dem einen früher und dem anderen später ein.

Machen wir einen Sprung in die Gegenwart. Heute gibt es kaum noch Kioske. Bargeld ist auch nicht mehr der absolute Standard. Die Kids haben Smartphones, wollen mit der Playstation ein Spiel ziehen, einen neuen Film übers iPad streamen, mit Freunden ins Kino. Die Welt des Bezahlens und des Geldes ist viel komplexer und vor allem auch virtueller geworden. Wie matcht das noch mit der guten alten Taschengeld und Sparschwein-Idee?

Kinder üben mit dem eigenen Geld ein über Generationen hinweg gleichbleibendes Ritual ein: Sie geben ihre Münzen und bekommen dafür ihr Eis oder ihren Lieblingscomic. Das Haptische, Konkrete und Begrenzte, das bares Geld bietet, spielt für die einsetzende Geldreife ab ca. 6 Jahren eine wichtige Rolle. Das lässt sich nicht überspringen und das Taschengeld und das gefüllte Sparschwein ermöglichen genau diese Erfahrungen. Gleichwohl hält das virale Geld immer früher Einzug in das Leben der Kinder. Hier sind die Eltern gefordert, der Größenordnung von Geld und Wünschen ein verständliches Maß zu geben. Wer als Jugendlicher erfährt, wieviel Stunden er beim Nachbar Rasen mähen muss, um sich Kino samt Popcorn und Imbiss danach leisten zu können, stutzt seine Ansprüche schon mal selbst zurecht.

Ist das nicht alles viel komplizierter geworden, für Kinder und Eltern? Wie kann man die verschiedenen echten und virtuellen Geldströme sauber trennen und gleichzeitig noch ein Gefühl für Finanzen vermitteln, ohne in die Argumentations- und Konsequenz-Falle zu tappen? Ein Beispiel: Papa hat ein Amazon Prime und ein Netflix Abo. Dann können die Kinder alle Filme streamen und haben den Eindruck, das kostet gar nichts.

Kinder werden stark von den Eltern geprägt – auch beim Umgang mit Geld. In jungen Jahren lernen Kinder vor allem durch beobachten und nachahmen. Eltern sollten sich dieser Vorbildrolle bewusst sein, wenn sie beim Einkaufen großzügig den Wagen füllen oder auch sonst eher verschwenderisch mit Geld umgehen. Und nicht zu vergessen: auch der umgekehrte Einfluss der Kinder auf die Eltern ist da. Kinder bestimmen in großem Umfang die Markenwahl in der Familie mit. Das wissen auch die Marketingexperten zu nutzen. Deshalb ist ein Streitgespräch über Geld kein Drama und Familienfinanzen und Haushaltsausgaben sollten kein Tabu sein. Eltern können mit einem offenen Umgang deutlich machen, was das Leben tatsächlich kostet und was man sich leisten kann und was nicht. Da gibt es oft unerwartete Einsichten und ein unerbittlicher Markenkampf wird plötzlich ad acta gelegt.

Kostenfalle Nummer1 ist heute das Smartphone. Haben Sie da speziell Empfehlungen? Neue Apps, geile HandyHüllen, Flatrate-Tarfife, neue Modelle und Neid auf Freunde und Klassenkameraden. Wie geht man damit um?

Die Ausstattung der Kinder und Jugendliche mit den Smartphone ist beinahe bei 100%. Also da geht es jetzt nur noch um schneller, höher, weiter. Ob die Eltern das finanziell mittragen sollten, würde ich kritisch sehen. Wenn das eine solche Priorität hat, hilft nur eisern das Taschengeld zu sparen oder nebenher zu jobben.

Empfehlen Sie, dass die Eltern frühzeitig ein Jugendgirokonto anlegen und die Zöglinge dann mit eigener Karte shoppen oder übers Smartphone (z.B. mit KWITT) Geld senden können?

Wie gesagt, hier sollte bei dem Nachwuchs eine ausreichend Geldreife vorhanden und der verantwortliche Umgang mit Geld eingeübt sein. Dann gibt es sicher viele Vorteile für das eigene Konto und die eigene Karte. Dass Kinder nicht mit viel Geld im Portmonee unterwegs sind, wird Eltern zusätzlich beruhigen. Die Lebenswelt der Jugendliche ist heute einfach ohne Smartphone kaum mehr zu denken. Das wird auch das künftige Bezahlen prägen.

Stichwort Schulden. Wie vermeidet man, dass das eigene Kind welche macht? Und wenn es trotzdem passiert, wie biegt man das gerade und schafft es, dass der Nachwuchs etwas daraus lernt?

Sich ein paar Euro borgen und erst später zurückzahlen, ist noch kein Drama. Aber gibt das Kind ständig mehr aus als es hat, dann braucht es ein klärendes Familiengespräch. Wichtig ist, nicht immer Geld nachzuschießen und das Kind so aus der Verantwortung zu nehmen. Besser ist es, gemeinsam die Ursachen ausfindig zu machen und Lösungen zu finden. Hier bietet sich z.B. unsere Finanzchecker-App für junge Leute zur Ausgabenkontrolle an. So bleibt man dem Geld auf der Spur und bremst rechtzeitig ab, wenn das Budget überstrapaziert ist.

Sie unterscheiden in Ihrer aktuellen Broschüre von Geld und Haushalt zwischen Taschengeld und Budgetgeld. Können Sie kurz erklären, was das ist und warum das unter Umständen Sinn macht?

Das Taschengeld ist Geld zur freien Verfügung. Es dient dazu, sich eigene Wünsche und Bedürfnisse erfüllen zu können – ohne dass die Eltern mitmischen. Ab ca. 14 Jahren empfehlen wir dann ein zusätzliches Budgetgeld, das zweckgebunden ausgezahlt wird, zum Beispiel für Kleider, Schulmaterial oder Essensverpflegung. Das entlastet Eltern, die ansonsten diese Ausgaben jeweils einzeln verhandeln müssten. Und Jugendliche lernen, auch größere Beträge verantwortlich einzuteilen und setzen so den nächsten Schritt in die finanzielle Selbstständigkeit.

Frau Dörr, vielen Dank für das informative Gespräch!

Sie wollen noch mehr erfahren? Der neue „Budgetkompass für Jugendliche“ ist kostenlos und enthält alles, was Teenager zum Thema Geld verdienen und Geld ausgeben wissen sollten. Hier geht es zum Download oder zur Bestellung per Post.

Schreibe einen Kommentar