DEKA VOLKSWIRTSCHAFTPROGNOSE: Gut reingerutscht ins Jahr 2017!

Es scheint, als ob ein guter Vorsatz an den Kapitalmärkten für das Jahr 2017 darin bestanden hätte, es auf jeden Fall anders zu machen als beim Jahresstart 2016. Vor einem Jahr noch hatte China mit einem leicht enttäuschenden Einkaufsmanagerindex und einer Abschwächung des Renminbi für eine historisch schlechte erste Handelswoche beim DAX gesorgt. In diesem Jahr kam es tatsächlich anders: Der chinesische Einkaufsmanagerindex überraschte positiv und sämtliche globalen Risiken wurden fürs erste komplett ausgeblendet, was zu einer ungewöhnlich stetigen Entwicklung an den Aktienmärkten führte.

So weit, so gut. Ist dies ein klarer Fingerzeig, wie es in 2017 weitergeht? Obacht, denn nach wie vor ist die Liste der Risiken lang genug, um Marktschwankungen jederzeit aufflackern lassen zu können. Neben der Sorge um das chinesische Wachstum lauern vor allem politische Risiken. Zunächst lohnt ein Blick in die USA, wo Donald Trump als neuer Präsident zeigen muss, was er von seinen Ankündigungen umsetzen will. Wir gehen davon aus, dass das Staatsausgaben-Impuls schwächer als von den Märkten erwartet ausfallen wird. Hinzu dürften spürbare handelsbeschränkende Maßnahmen kommen, sodass insgesamt kurzfristig Enttäuschungspotenzial für die Märkte besteht.

Im Risikoszenario könnten deutlich inflationstreibende Maßnahmen der neuen Trump-Regierung dazu führen, dass die US-Notenbank Fed auf einen steileren Zinserhöhungspfad umschwenkt und damit eine baldige Rezession wahrscheinlicher wird. Nicht minder unangenehm wäre es, wenn anders als von uns erwartet bei den vielen anstehenden Wahlen in der Eurozone Parteien ans Ruder gelangen würden, die den Ausstieg aus dem Euro wollen und auch herbeiführen werden.

Im Hauptszenario indes wird sich die Rückkehr der Inflation maßvoll fortsetzen. So wird die Fed die Blaupause für den Ausstieg aus der ultra-expansiven Geldpolitik liefern. Diese besteht in einer Normalisierung der Geldpolitik, nicht jedoch in einer konjunkturgefährdenden Straffung. Mit steigenden Inflationsraten auch hierzulande nähert sich die EZB ihrem Inflationsziel. Sie bleibt freilich bis Ende 2018 unterhalb ihrer Zielgröße von knapp 2 %. Daher bleibt es noch länger bei der Nullzinswelt und dem fortgesetzten Wertpapierankaufprogramm in der Eurozone.

Im vergangenen Jahr wurden Anleger für die Übernahme von Risiko gut entlohnt, und zwar über so gut wie alle Anlageklassen hinweg. In 2017 wird es da nicht einfacher, eine auskömmliche Rendite zu erzielen, die zumindest die Inflationsrate übersteigt. Wie gut der Start ins Jahr 2017 auch immer gelungen sein mag, lassen wir uns nicht täuschen, die Risiken tauchen an den Märkten auch wieder auf. Die Suche nach Rendite geht weiter, zu einer breit gestreuten Antwort auf diese Herausforderung gehören sicherlich Anleihen mit Zinsaufschlägen und Aktien.

Die wichtigsten Prognoserevisionen und Änderungen:

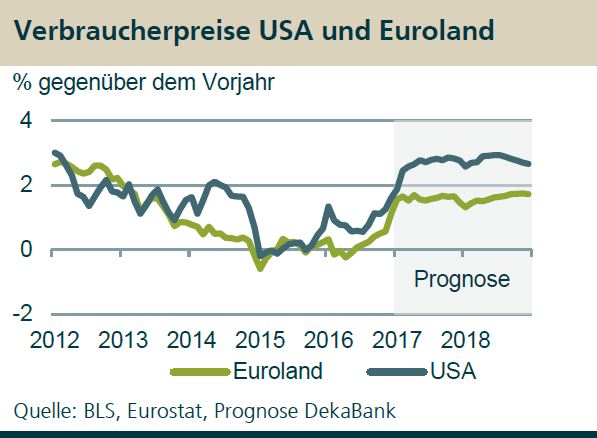

■ Deutschland: Bruttoinlandsprodukt 2017: 1,5 % (bisher: 1,3 %); Inflation 2017: 2,1 % (bisher: 1,7 %).

■ Euroland: Bruttoinlandsprodukt 2017: 1,6 % (bisher: 1,4 %); Inflationsrate 2017: 1,6 % (bisher: 1,4 %).

■ USA: Bruttoinlandsprodukt 2017: 2,4 % (bisher: 2,3 %); Inflation 2018: 2,8 % (bisher: 2,7 %).

■ Euroland: Stärkerer Renditeanstieg langlaufender Bundesanleihen.

■ Aktien: Aufwärtsrevision der 6- und 12-Monatsprognose.

■ Türkei: Abwärtsrevision der BIP-Prognose.

Quelle: Dekabank

Schreibe einen Kommentar