Jahresausblick 2017 mit Dr. Ulrich Kater: „Es sind jede Menge Risikofaktoren unterwegs.“

2017 hat begonnen. Als erster großer Tagesordnungspunkt steht am 20. Januar die Amtseinführung Donald Trumps zum 45. Präsidenten der USA auf der Agenda. Und was folgt dann wirtschaftlich? Wie werden sich Konjunktur und Zinsen entwickeln? Genau die richtigen Fragen für den Deka-Chefvolkswirt Dr. Ulrich Kater, der uns traditionell für den Börsen-Jahresausblick im Blog-Interview zur Verfügung steht.

Lieber Herr Dr. Kater. Welchen wirtschaftlichen Kurs erwarten Sie von Donald Trump?

Die wirtschaftspolitischen Vorhaben des neuen Präsidenten wurden bereits mit denen Ronald Reagans in den Achtzigern verglichen: Wirtschaft deregulieren, Steuern senken und Konjunkturprogramme auf Pump. Dann ein gemischter Kurs gegenüber internationalen Handelspartnern mit Freihandelsabkommen auf der einen Seite – mit Kanada – und Sanktionen auf der anderen, etwa gegen China. Das wird in Umrissen das Programm des neuen Präsidenten sein, wenngleich er finanziell nicht so aus dem Vollen schöpfen kann wie sein Vorgänger vor 30 Jahren.

Kommt die Inflation jetzt schneller zurück als bislang vermutet? Die neue US-Regierung will ja noch mehr Schulden machen.

Es ist nicht wahrscheinlich, dass der neue Präsident vom Kongress die Mittel für alle seine Pläne bewilligt bekommt. Die USA sind mit über 100 Prozent in Relation zu ihrer jährlichen Wirtschaftsleistung verschuldet. Da ist nicht mehr so viel Spielraum für zusätzliche Impulse.

Das Konjunkturprogramm wird wahrscheinlich ziemlich heruntergekocht werden und damit die Auswirkungen auf das US-Wachstum in Grenzen halten. Insbesondere, wenn man die negativen Impulse durch hohe Ausweisungen von Einwanderern gegenrechnet. Trotzdem kommt die Inflation zurück. Trump hat das den Kapitalmärkten nur sichtbar gemacht, die bislang auf diesem Auge blind waren.

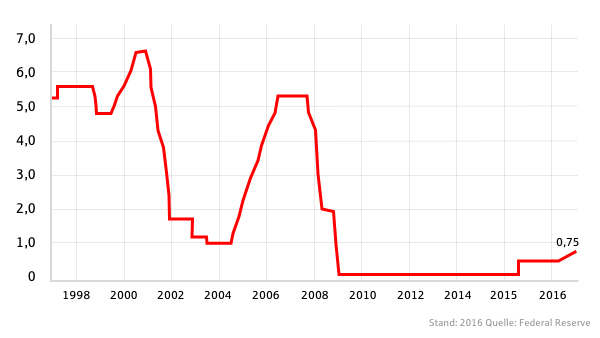

Was bedeutet das für den Rest der Welt – vor allem auch für Europa? Steigen auch hier die Zinsen schneller als bisher angenommen?

Auf dem Sparkonto kommt die viel beschworene Zinswende nicht an.Die Zinsen auf dem Girokonto oder auf dem Sparbuch werden von der Europäischen Zentralbank gemacht. Die Notenbank richtet sich nur nach den wirtschaftlichen Bedingungen in Euroland. Diese werden von der neuen US-amerikanischen Wirtschaftspolitik nicht sonderlich verbessert. Daher bleibt die EZB erst mal bei ihren Nullzinsen. Am Kapitalmarkt, also etwa bei Anleihen, überträgt sich der Zinsanstieg in den USA etwas nach Europa. Die Zinsen bleiben aber auch hier niedrig.

Welche Chancen sehen Sie für die europäische und insbesondere für die deutsche Wirtschaft?

Die Chancen liegen darin, dass die US-Wirtschaft im kommenden Jahr noch einmal richtig durchstartet. Das freut deutsche Exporteure. Darin liegen aber auch gleichzeitig die Risiken.

Die da wären?

Wenn die US-Wirtschaft zu stark aufdreht, dann muss die Fed reagieren und dann haben wir in zwei oder drei Jahren die nächste Rezession. Daneben gibt es natürlich auch das Risiko, dass sich Präsident Trump genauso schädlich für den Welthandel erweist, wie er es im Wahlkampf angekündigt hat. Womöglich ist auch seine Außenpolitik eine Gefährdung für die Wirtschaft, denn sie könnte regionale geopolitische Krisen heraufbeschwören.

Gibt es auch positive Szenarien, mit denen Sie für 2017 rechnen?

Es sind jede Menge Risikofaktoren unterwegs, die einem ein schlechtes Gefühl geben. Wir sollten aber nicht vergessen, dass Wirtschaft und Finanzmärkte auch bisher schon unter ähnlichen Risiken gestanden und sich trotzdem gut entwickelt haben. Und wenn es künftig bei zehnjährigen Anleihen wieder eine positive Rendite gibt, ist das auch ein Zeichen von wirtschaftlicher Normalisierung.

Welchen Kurs sollten Anleger dieses Jahr fahren: eher etwas vorsichtiger agieren oder doch mehr Risiko an den Kapitalmärkten wagen?

Auf absehbare Zeit bleibt es dabei, dass die Zinsen für einen Vermögensaufbau oder auch nur -erhalt zu niedrig sind, erst recht nach Abzug der Inflationsrate. Wenn das Zinsniveau am Kapitalmarkt etwas ansteigt, dann werden in den kommenden Jahren Anleihen für den Neueinstieg wieder interessant. Bereits bestehende Staatsanleihe-Portfolios kann man Richtung kurzlaufende Papiere umschichten, um dem Zinsanstieg etwas auszuweichen.

Der Aktienanleger dagegen ist ohnehin ein langfristiger Anleger, der sich auch durch Konjunkturzyklen nicht beirren lässt, selbst wenn sie mit dem Namen Trump verbunden sind. Aktienanleger müssen sich im kommenden Jahr auf das eine oder andere politische Schlagloch einstellen. Die Wahlen in wichtigen europäischen Ländern bringen wahrscheinlich immer mal wieder vorübergehende Kursschwankungen mit sich.

Lieber Herr Dr. Kater, vielen Dank für dieses Interview!

(Quelle: Dekabank, Januar 2017)

Schreibe einen Kommentar